复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

在全球经济格局不断演变的当下,铝行业正悄然迎来一场重大变革。

3月21日,大摩发布研报,认为随着原材料价格的波动以及全球铝市场供需关系的深刻调整,铝业的利润率有望迎来可持续的扩张,相关企业也将面临前所未有的投资机会。

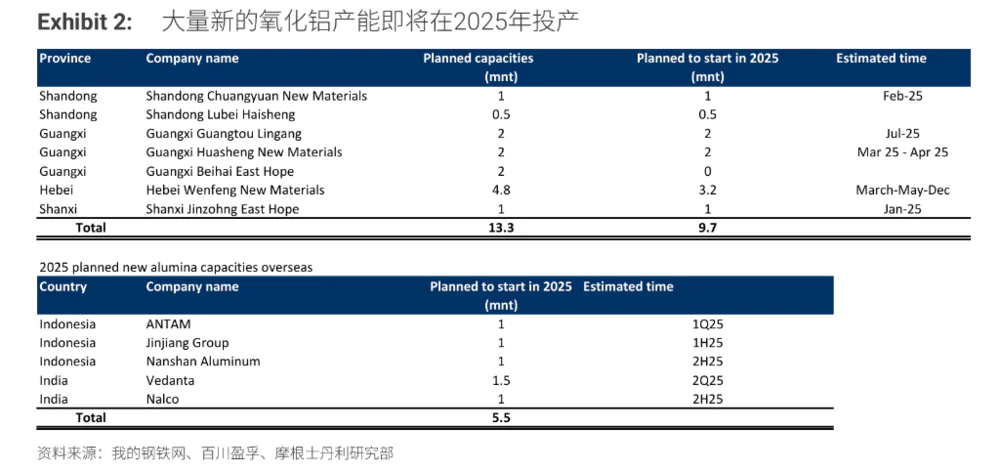

大摩指出,2025年全球铝材料供应链将经历显著转变:铝土矿从短缺转为平衡,氧化铝供应从短缺转为过剩400万吨,而铝市场则维持25.7万吨的供需缺口。这种差异化的供需格局正在重塑行业利润率结构。

市场格局:从短缺到过剩的转变

过去几年,全球铝市场一直处于紧张状态,原材料短缺问题尤为突出。

然而,摩根士丹利的研究团队发现,2025年全球铝材料供应链将经历显著转变:铝土矿从短缺转为平衡,氧化铝供应从短缺转为过剩400万吨,到2026年,这一数字将增至1100万吨。这一转变的背后,是中国沿海地区氧化铝产能的大幅增加以及几内亚铝土矿的扩张。

与此同时,铝土矿的供应状况也在改善。随着几内亚等国家铝土矿产量的增加,市场将从2024年的短缺状态逐渐走向平衡。这一变化将对铝行业的成本结构产生深远影响,进而影响到铝生产商的利润率。

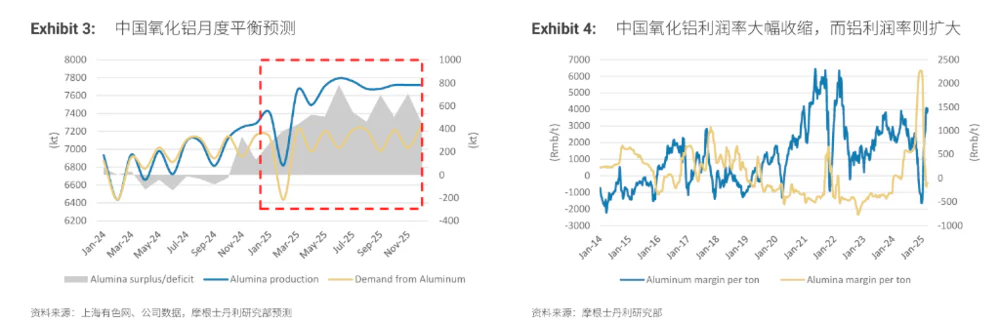

供需关系:全球铝市场的紧平衡

尽管氧化铝市场面临供应过剩,但全球铝市场却呈现出一种紧平衡的状态。

摩根士丹利预计,2025年全球铝市场将出现25.7万吨的缺口,到2026年,这一缺口将进一步扩大至63万吨。这种供需不平衡的局面,主要源于中国铝产能的上限限制以及美国和欧洲闲置产能重启的困难。

大摩指出,中国作为全球最大的铝生产国,其产能已接近4500~4600万吨上限。由于中国的碳中和目标,这一上限不太可能被取消。而美国和欧洲的闲置产能,由于成本和关税的不确定性,重启的可能性也微乎其微。在这种背景下,全球铝市场的供应增长难以满足需求的增长,这将为铝价提供有力支撑。

摩根士丹利的研究报告指出,铝业股票正迎来重估的契机。由于铝供应增长低于需求增长,同时原材料价格因供应增加而下降,铝冶炼商的利润率有望持续扩张。这一结构性变化将推动铝业股票的价值重估,尤其是在过去长期面临供应过剩和利润率低下的背景下。

报告特别看好对铝价比对氧化铝价格下跌更敏感的股票。例如,美国的美国铝业(Alcoa)、欧洲的挪威海德(Norsk Hydro)、中国的宏桥集团(China Hongqiao)和中国铝业(Chalco),以及澳大利亚的South32和Rio Tinto等公司,都将在这一行业变革中受益。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |