复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

2024年,全球经济温和复苏,通胀压力有所缓解,“降息潮”刺激海外消费需求增长,全球制造业周期回暖迹象渐显;在历经2023年持续的去库存之后,2024年海外下游用户及贸易商进入补库存阶段,新订单不断涌现。以上因素使得我国铝材和铝制品全年出口表现亮眼,均创下历史新高。

一、铝加工产品进出口情况

(一)铝材

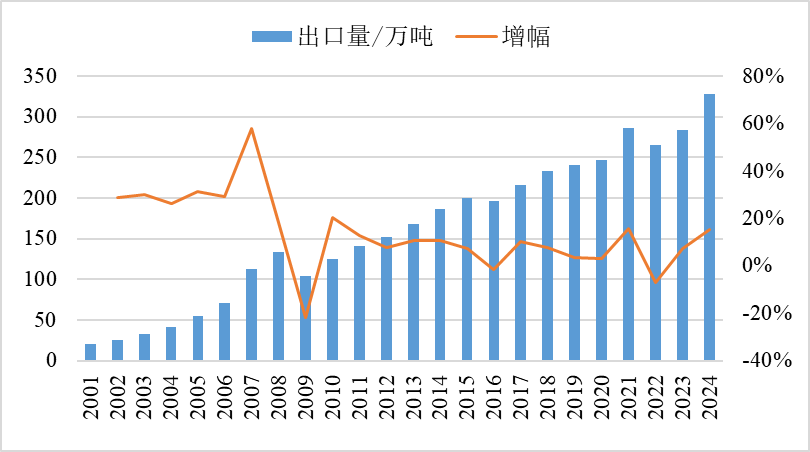

2024年,我国铝材出口626.7万吨,创下历史新高,较上年增长19.3%;出口金额207.4亿美元,较上年增长16.6%。其中,铝板带依然是出口量最大的品种,达到342.5万吨,占比54.7%;铝箔、铝挤压材分别出口155.6万吨、123.4万吨,占比分别为24.8%、19.7%。

图1 2001-2024年中国铝材出口量及增幅

数据来源:海关总署

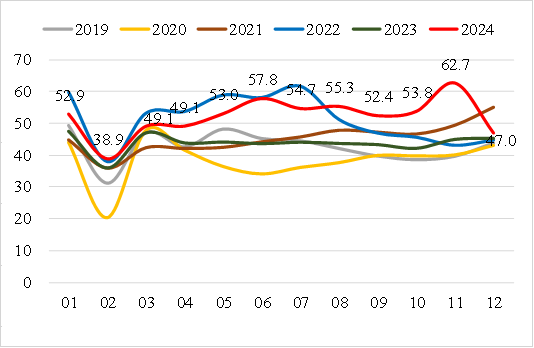

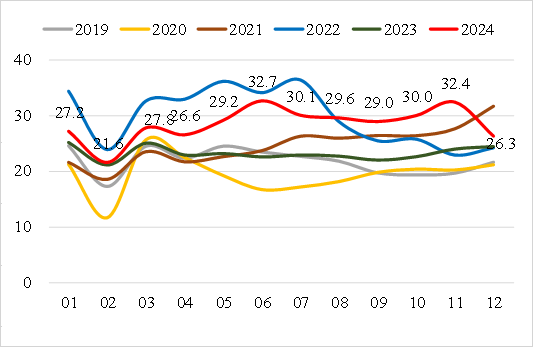

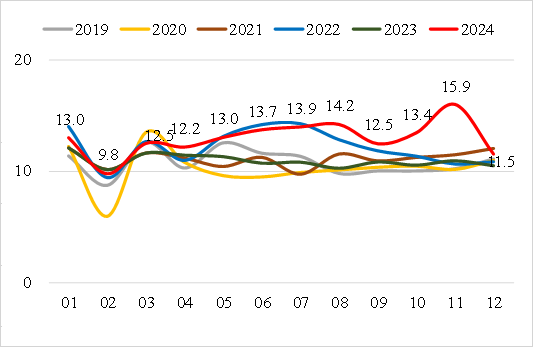

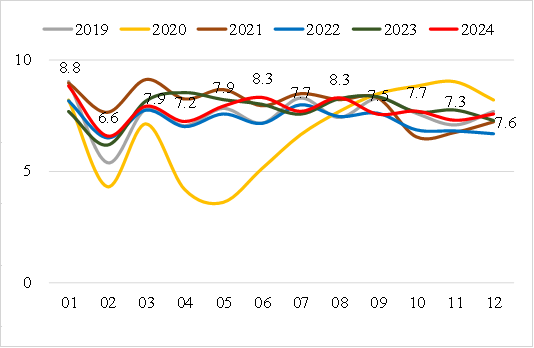

从月度统计来看,2月份之后铝材出口量持续增长,7月至10月小幅上下波动,11月中旬在取消铝材出口退税政策公布后出现“抢出口”现象,单月出口量创下历史峰值,同时导致12月出口回落。

图2 2019-2024年中国铝材月度出口量(单位:万吨)

数据来源:海关总署

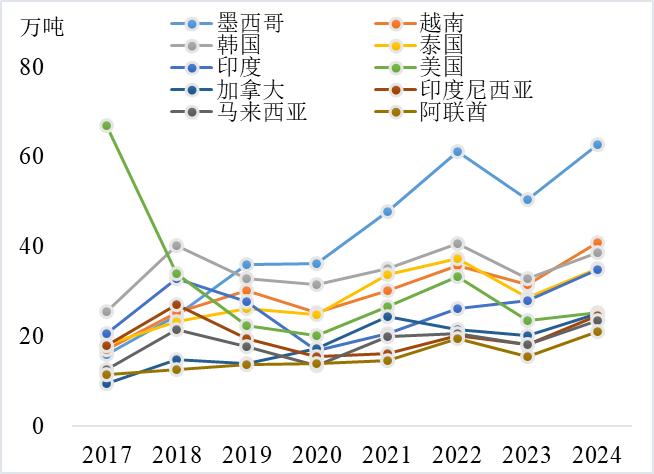

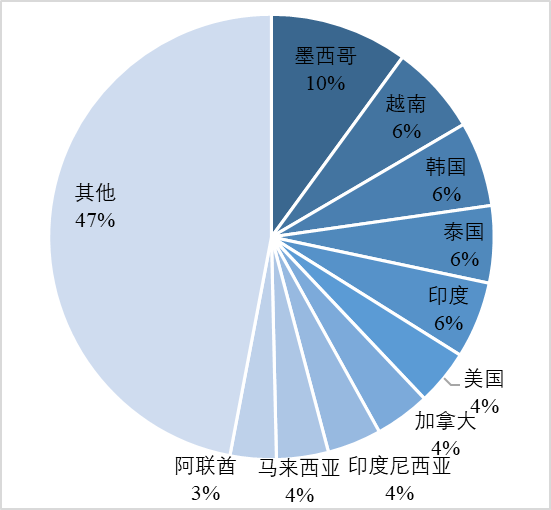

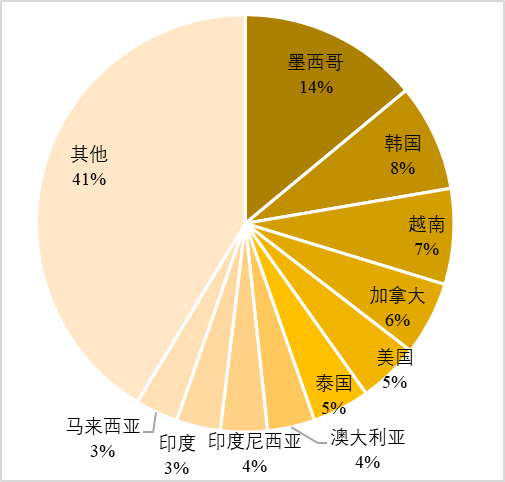

分国别来看,2024年我国铝材出口至220个国家和地区,向前十名国家共计出口332.1万吨,占总出口量的53.0%。依次为:墨西哥62.9万吨,占比10.0%;越南40.9万吨,占比6.5%;韩国38.6万吨,占比6.2%;泰国35.1万吨,占比5.6%;印度34.9万吨,占比5.6%;美国25.3万吨,占比4.0%;加拿大25.2万吨,占比4.0%;印度尼西亚24.6万吨,占比3.9%;马来西亚23.6万吨,占比3.8%;阿联酋21.0万吨,占比3.4%。

图3 中国铝材主要出口国家的出口量(左)和出口占比(右)

数据来源:海关总署

美国曾是中国铝材出口主要目的国。但2017年以来,美国以各种理由对自中国进口的铝及相关商品密集发起贸易制裁,措施不断升级,范围不断扩大,反倾销和反补贴、“232”、“301”及“涉疆法案”等多重制裁关税叠加实施,税率最高接近500%。中美经贸局势变幻深刻影响了全球供应链格局,也显著改变了我国铝材的出口分布。中国企业不断进行调整,墨西哥、越南、泰国市场迅速崛起。特别是墨西哥,充分利用紧邻美国的地理优势,以及北美自由贸易协定(NAFTA)和美国“友岸外包”和“近岸外包”政策优势,成为中国铝产品出口主要目的地。

受取消出口退税政策影响,我国铝材出口贸易方式也在发生转变。长期以来我国铝材出口以一般贸易方式为主,不同贸易方式的出口退税额计算方式有所不同。一般贸易对铝锭和加工费整体进行出口退税,进料加工仅对加工费出口退税,来料加工不涉及出口退税。因此,取消退税后,12月一般贸易方式下出口环比下降69.2%;进料加工方式下出口环比下降41.0%;来料加工方式下出口环比增长38.0%。此外,由于企业将12月1日政策实施之前来不及向海外发货的部分产品放在保税区,使得“海关特殊监管区域物流货物”及“保税监管场所进出境货物”贸易方式下出口环比分别增长249.4%和429.3%。

表1 主要贸易方式下我国铝材出口情况统计(单位:万吨)

数据来源:海关总署

铝材进口基本保持在40万吨水平,2024年,我国从86个国家和地区进口铝材39.7万吨,较上年增长3.7%。主要自韩国进口,占比达到51.3%。铝板带材是主要进口品种,进口27.9万吨,占比70.2%,从品种和单价判断主要是汽车板、航空板等高端产品;铝箔进口5.2万吨,占比13.2%,主要是高品质化成箔、高压电子铝箔等产品;铝挤压材进口4.6万吨,占比11.5%,主要是一般工业材产品。

铝挤压材

铝挤压材是我国最早确立出口优势的铝材品种,2001年占铝材出口量的比例已达55%;但从2008年开始,接连不断的贸易制裁使得我国挤压材出口受到较大影响,2015年达到132万吨的出口高点后有所回落,持续在110万吨上下波动,2023年占全球铝挤压材出口量的25.8%。2024年我国铝挤压材出口123.4万吨,较上年增长9.6%;进口4.6万吨,较上年增长26.3%;净出口118.8万吨,较上年增长9.0%。

图4 2019-2024年中国铝挤压材月度出口量(单位:万吨)

数据来源:海关总署

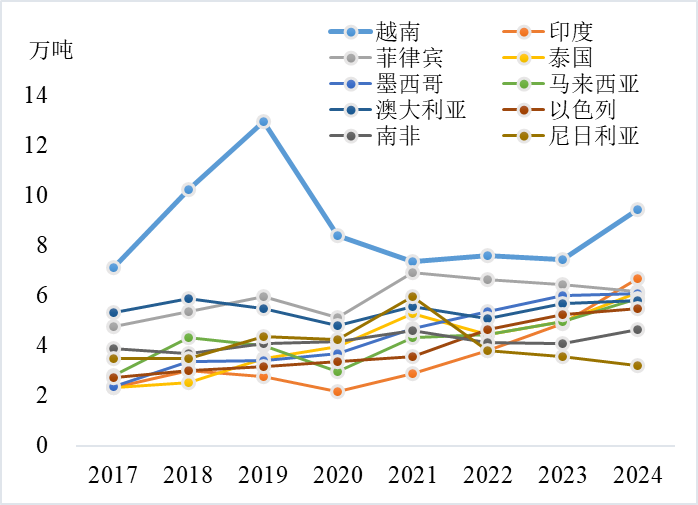

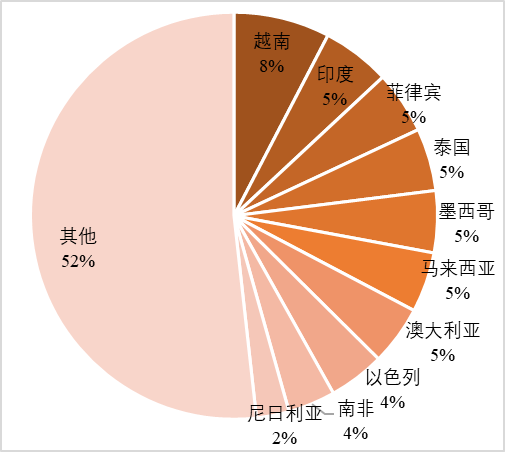

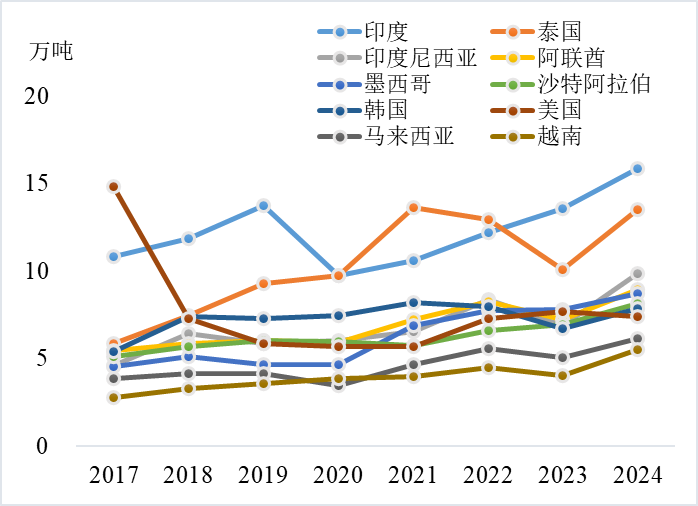

2024年,我国向全球209个国家和地区出口铝挤压材,向前十名国家共计出口59.5万吨,占比48.2%。其中包括:越南9.4万吨,占比7.6%;印度6.7万吨,占比5.4%;菲律宾6.2万吨,占比5.0%;泰国6.1万吨,占比5.0%;墨西哥6.1万吨,占比4.9%;马来西亚5.9万吨,占比4.8%;澳大利亚5.8万吨,占比4.7%;以色列5.5万吨,占比4.5%;南非4.6万吨,占比3.8%;尼日利亚3.2万吨,占比2.6%。越南自2015年开始一直是我国铝挤压材最大出口目的国,2019年对我国铝型材采取反倾销措施后,导致我国向越南出口大幅下滑,但此后我国向印度、泰国、马来西亚等国出口增长明显,整体出口分布也更加均衡。

图5 中国铝挤压材主要出口国家的出口量(左)和出口占比(右)

数据来源:海关总署

2024年,我国从全球72个国家和地区进口铝挤压材,主要来自越南、中国台湾、美国,自以上三个国家和地区的进口量占总量的68.5%。

铝板带

自2010年开始,中国超越德国,成为全球最大的铝板带出口国,2023年占全球铝板带出口量的30.0%。同时,铝板带也是我国出口量最大的铝材品种,近年来占比均超过50%。随着规模提升和产业升级,罐料、ABS板等已经基本实现国产化,并逐渐成为重要的出口品种。2024年,我国铝板带出口342.5万吨,较上年增长23.5%,略低于2021年357万吨的历史高点;进口27.9万吨,较上年增长0.2%;净出口314.6万吨,较上年增长26.1%。

图6 2019-2024年中国铝板带月度出口量(单位:万吨)

数据来源:海关总署

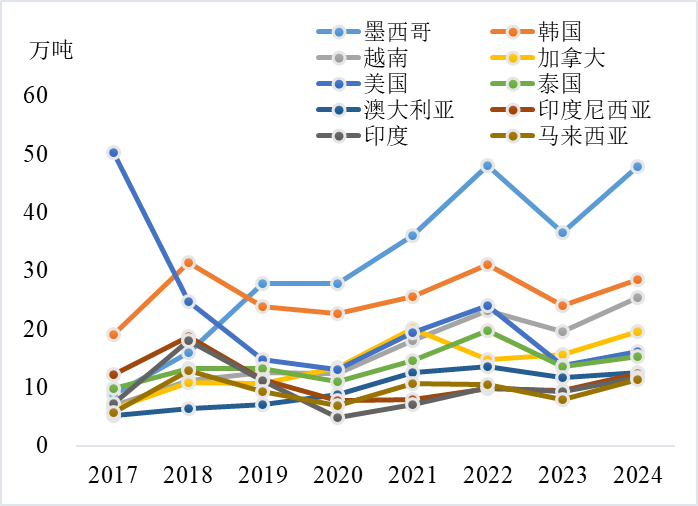

2024年我国向全球203个国家和地区出口铝板带,向前十名国家共计出口200.9万吨,占总出口量的58.7%。依次为:墨西哥48.0万吨,占比14.0%;韩国28.4万吨,占比8.3%;越南25.4万吨,占比7.4%;加拿大19.6万吨,占比5.7%;美国16.1万吨,占比4.7%;泰国15.3万吨,占比4.5%;澳大利亚12.6万吨,占比3.7%;印度尼西亚12.4万吨,占比3.6%;印度11.7万吨,占比3.4%;马来西亚11.4万吨,占比3.3%。

图7 中国铝板带材主要出口国家的出口量(左)和出口占比(右)

数据来源:海关总署

2024年,我国从全球56个国家和地区进口铝板带,主要来自韩国、日本,自两国进口量占总量的83.3%。其中,近年自韩国进口量增长较快,并稳居中国铝板带的最大进口来源,占比达69.1%。主要进口汽车板和少量高档建筑装饰板。

铝箔

自2008年开始,中国超越德国成为全球最大的铝箔出口国,2023年占全球铝箔出口量的44.7%。2024年,我国铝箔出口155.6万吨,较上年增长18.9%,创下历史新高;进口5.2万吨,较上年下降13.9%;净出口150.3万吨,较上年增长20.5%。

图8 2019-2024年中国铝箔月度出口量(单位:万吨)

数据来源:海关总署

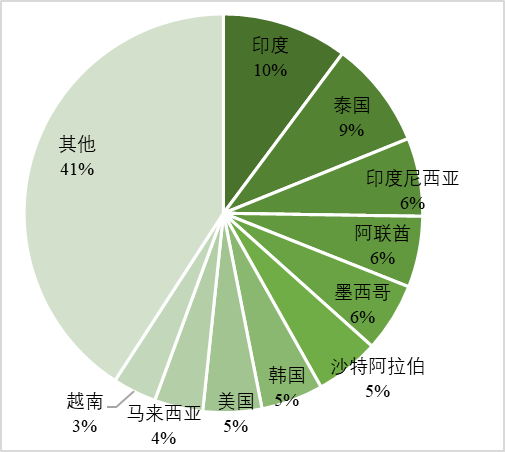

出口占我国铝箔产量的30%左右,其比例是铝材产品中最高的。2024年,我国向全球207个国家和地区出口铝箔,向前十名国家共计出口铝箔92.0万吨,占总出口量59.2%。依次为:印度15.9万吨,占比10.2%;泰国13.5万吨,占比8.7%;印度尼西亚9.9万吨,占比6.4%;阿联酋9.0万吨,占比5.8%;墨西哥8.7万吨,占比5.6%;沙特阿拉伯8.1万吨,占比5.2%;韩国7.8万吨,占比5.0%;美国7.4万吨,占比4.8%;马来西亚6.1万吨,占比3.9%;越南5.5万吨,占比3.6%。美国在2018年以前一直是中国铝箔出口主要目的国,此后受美国“双反”影响,中国向美国的铝箔出口量骤降,目前出口集中在亚洲、中东、欧洲地区。

图9 中国铝箔主要出口国家的出口量(左)和出口占比(右)

数据来源:海关总署

2024年,我国从全球56个国家和地区进口铝箔,主要来自日本和韩国,自两国进口量占总量的81.2%。其中,日本一直是中国铝箔的最大进口来源国,占比达66.4%。

(二)铝制品

铝制品包括海关代码7609-7616项下的商品。我国在2004年超越意大利成为全球第一大铝制品出口国,出口量占全球的比重由2002年的7.6%上升至2023年的39.7%。2024年我国出口铝制品327.9万吨,首次突破300万吨,创下历史新高,较上年增长15.4%,出口金额178.7亿美元,较上年增长10.9%;进口一直较少,最高在2018年达到5万吨,2024年进口3.0万吨,较上年增长11.7%;净出口324.9万吨,较上年增长15.5%。

图10 2001-2024年中国铝制品出口量及增幅

数据来源:海关总署

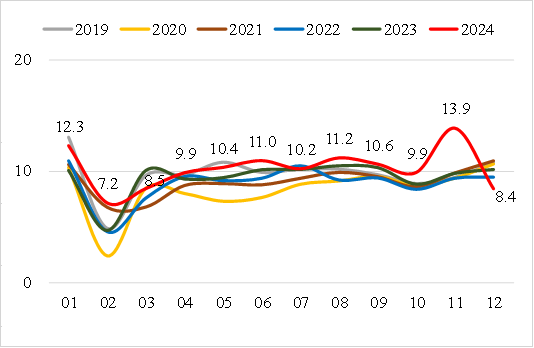

图11 2019-2024年中国铝制品月度出口量(单位:万吨)

数据来源:海关总署

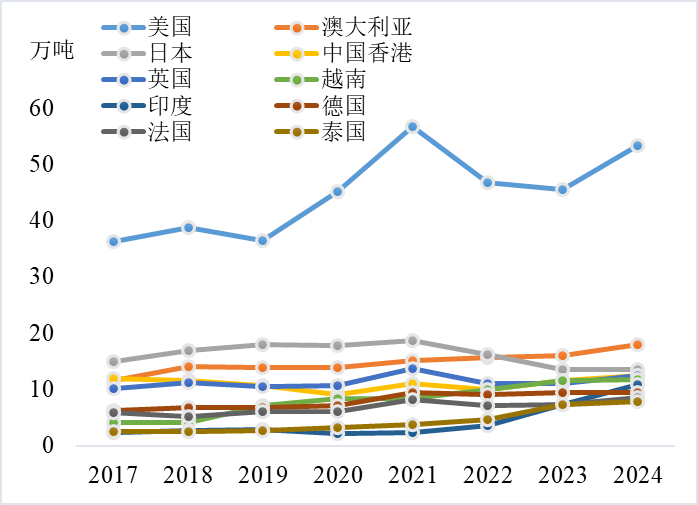

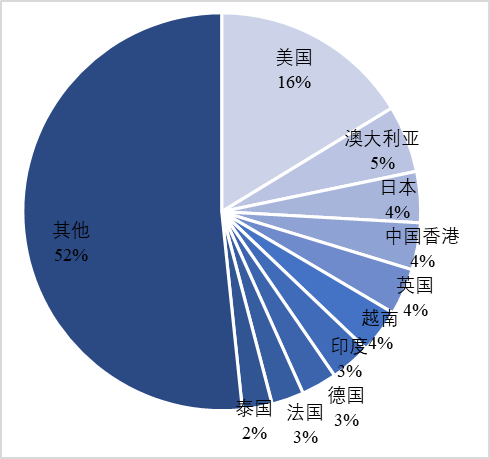

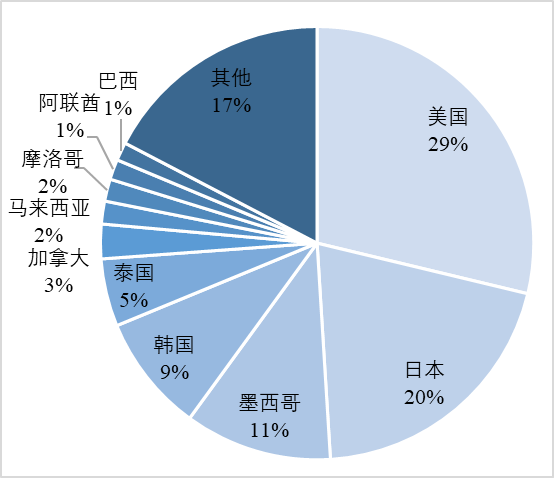

我国铝制品出口至231个国家和地区,向前十位国家和地区共计出口158.5万吨,占比48.3%。依次为:美国53.4万吨,占比16.3%;澳大利亚17.9万吨,占比5.5%;日本13.6万吨,占比4.1%;中国香港12.5万吨,占比3.8%;英国12.4万吨,占比3.8%;越南11.9万吨,占比3.6%;印度10.8万吨,占比3.3%;德国9.5万吨,占比2.9%;法国8.6万吨,占比2.6%;泰国7.9万吨,占比2.4%。近年来,美国一直是我国铝制品最大出口目的国。

2024年,我国从110个国家和地区进口铝制品,主要来自日本、德国、韩国、马来西亚、中国台湾。

图12 中国铝制品主要出口国家的出口量(左)和出口占比(右)

数据来源:海关总署

(三)铝车轮

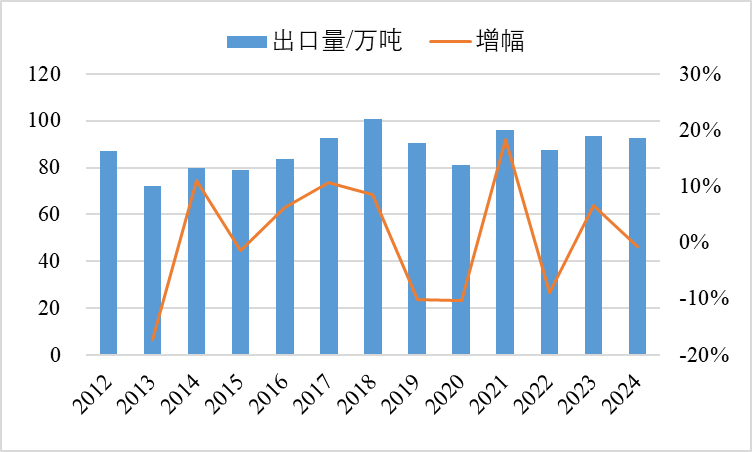

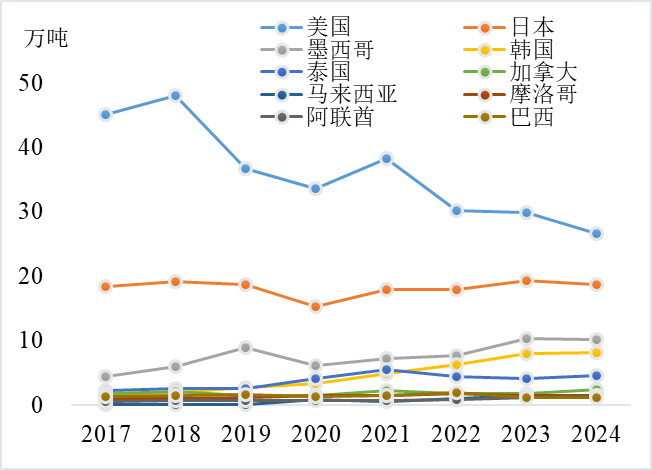

2024年,我国出口铝车轮92.6万吨,较上年下降0.8%,出口金额47.4亿美元,较上年持平;进口铝车轮1.1万吨,较上年下降28.1%;净出口91.6万吨,较上年下降0.3%。

图13 2012-2024年中国铝车轮出口量及增幅(单位:万吨)

数据来源:海关总署

图14 2019-2024年中国铝车轮月度出口量(单位:万吨)

数据来源:海关总署

近年来我国铝车轮出口约占国内产量的40%,出口目的国较为稳定且集中度高,向美国和日本的出口约占总出口量的50%。美国一直是我国铝车轮最大出口目的国,受“232”“301”调查加征关税影响,对美出口量及出口占比持续降低。2024年向美国出口铝车轮26.6万吨,较上年下降10.9%,占中国出口总量的28.8%。与此同时,墨西哥、韩国、泰国等出口市场正在不断崛起。

图15 中国铝车轮主要出口国家的出口量(左)和出口占比(右)

数据来源:海关总署

2024年,我国从40个国家和地区进口铝车轮,主要来自墨西哥、德国、日本。2019年开始墨西哥超过德国,成为我国铝车轮最大进口来源国,目前占总进口量的49.3%。

二、铝加工产品遭遇的贸易调查案件情况

近年来,受新冠疫情、贸易保护主义、地缘政治冲突、中美博弈等多重因素影响,全球产业链供应链的稳定格局受到持续冲击。产供链区域化、多元化、碎片化的趋势日益突出。从全球范围看,一些国家频繁出台贸易投资保护主义措施,且手段花样翻新,力度增强,范围扩大,中国也因此成为贸易保护主义的最大受害国。根据世界贸易组织的统计,我国已连续29年成为全球贸易救济调查最大目标国。美国、印度、巴西、欧盟和澳大利亚是对我国发起调查最多的世贸成员。从行业看,铝行业一直是贸易摩擦传统重灾区。代表新质生产力的“新三样”,近年来也成为各种措施打击的重点,其相关用铝产品的间接出口也受到较大影响。从国别看,美欧合流加大对我限制力度,引发一些发展中国家跟风效仿。

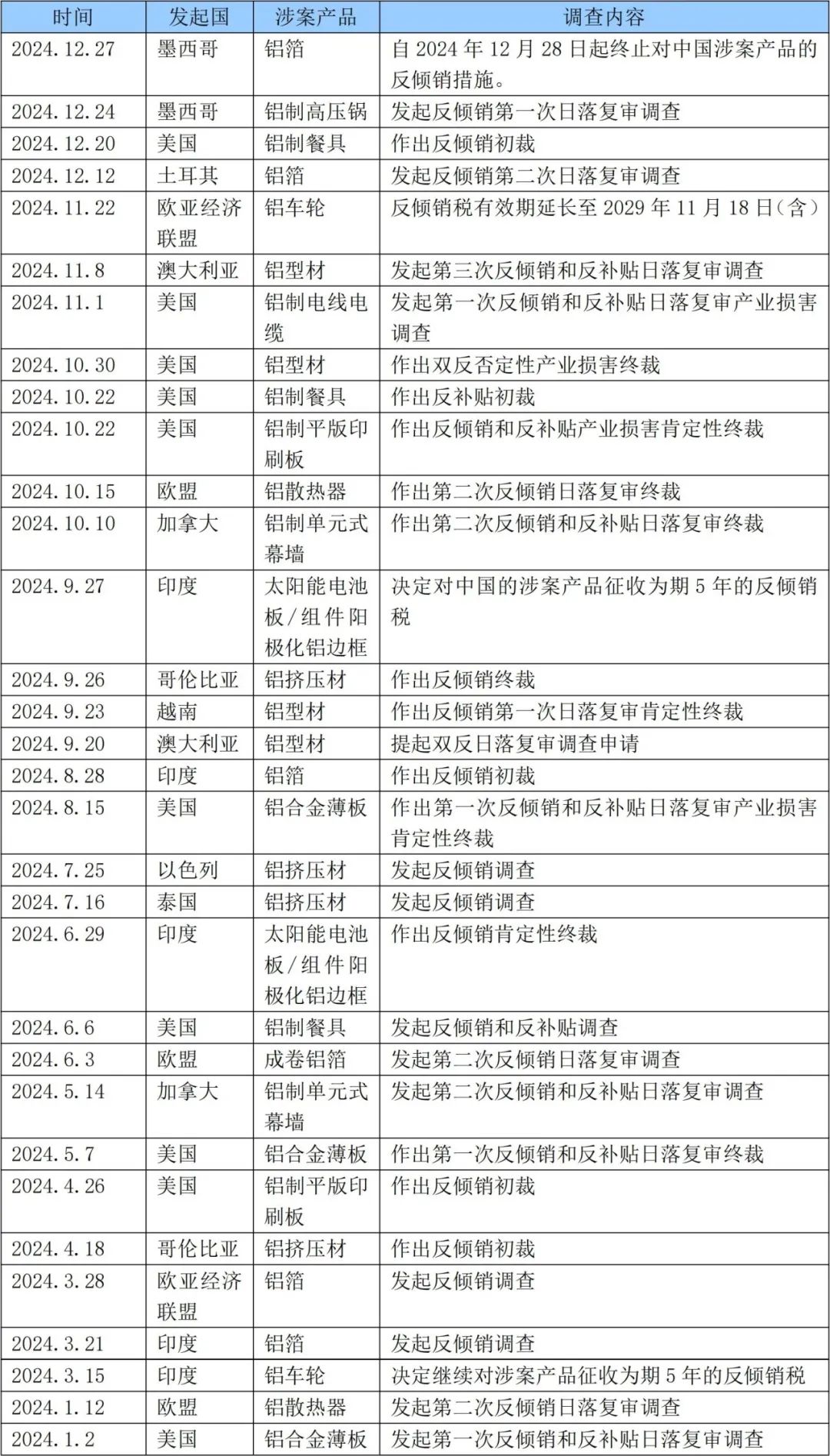

2024年,中国铝材和铝制品遭遇的22起贸易调查案件更新了进展,其中新发反倾销调查5起,反补贴调查1起;铝板带箔、铝挤压材、铝制电线电缆、铝制餐具、铝制平版印刷版、光伏铝边框、铝散热器、铝车轮等都有所涉案,具体案件内容如表2所示。

表2 2024年铝材、铝制品及铝车轮遭遇的贸易调查案件

数据来源:中国贸易救济信息网

展望2025年,预计全球经济延续中低速增长态势,通胀率有望继续下行。但在2024年我国铝材出口创新高的背景下,或将导致2025年国外再度进入去库状态,对我国铝材的需求下降。同时,铝材出口退税取消后,对企业出口现金流形成压力,新增税费目前难以完全转嫁给海外客户,向下游传导尚需时日,国内外企业需要逐步调整和适应。贸易摩擦常态化背景下,调查案件仍然时有发生,中国铝材出口将面临更多挑战。综合考虑,2025年,预计我国铝材出口下降12%至550万吨。铝材出口退税政策调整将倒逼铝加工企业向深加工转型,预计铝制品出口有望进一步提升8.3%至355万吨。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |