复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

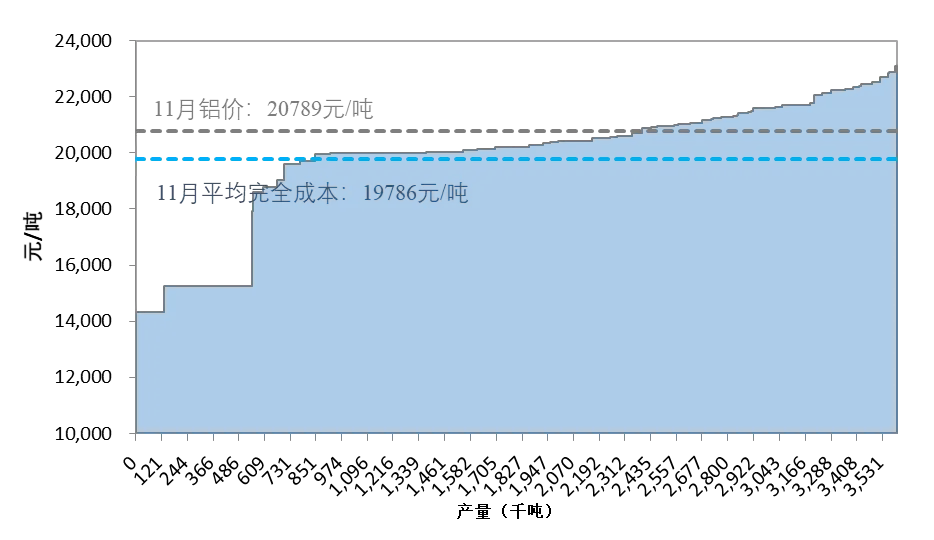

11月份,氧化铝价格继续大幅上涨,其中期货价格再创历史新高,北方现货价格最高达到5800元/吨左右,导致电解铝成本重心明显上移。根据安泰科测算,2024年11月中国电解铝加权平均完全成本(含税)为19786元/吨,环比增加1622元/吨或8.9%;同比增加3333元/吨或20.3%。

同期,电解铝价格弱势震荡,价格重心环比基本持平,成本大增而铝价持稳,全行业利润严重收缩。以11月份沪铝连续合约均价20789元/吨计算,当月平均利润为1003元/吨,为近两年最低水平,环比下降1558元/吨或60.8%。安泰科预估11月份中国电解铝产量为360.6万吨,其中亏损产量占比约33.6%,全行业亏损面超过三分之一。

企业间成本差异巨大,尤其是缺乏配套氧化铝的铝厂正面临较大的生产压力;从各省/区的情况看,目前除山东、新疆、内蒙古、陕西、云南等地区有不同程度的利润,其余省份均处于亏损状态。

数据来源:安泰科

图1 2024年11月中国电解铝成本曲线

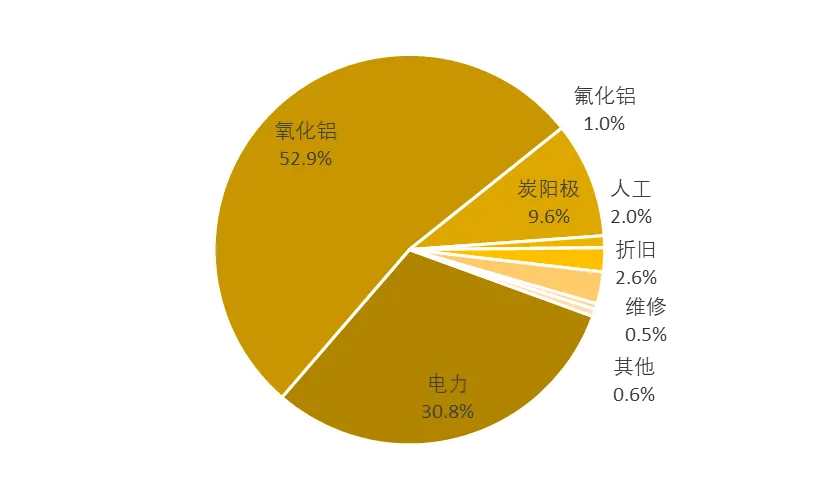

主要成本要素价格分析显示,11月份氧化铝价格保持强势上涨态势,电价稳步增加,阳极价格小幅下跌,电解铝生产中的氧化铝成本占比进一步大幅提升。安泰科测算,以上三项在电解铝制造成本中的比例分别为52.9%、30.8%和9.6%,其中氧化铝占比环比提升3.8个百分点。氧化铝成本上涨了1512元/t.Al,占本月成本增量的93%。

数据来源:安泰科

图2 2024年11月中国电解铝制造成本构成

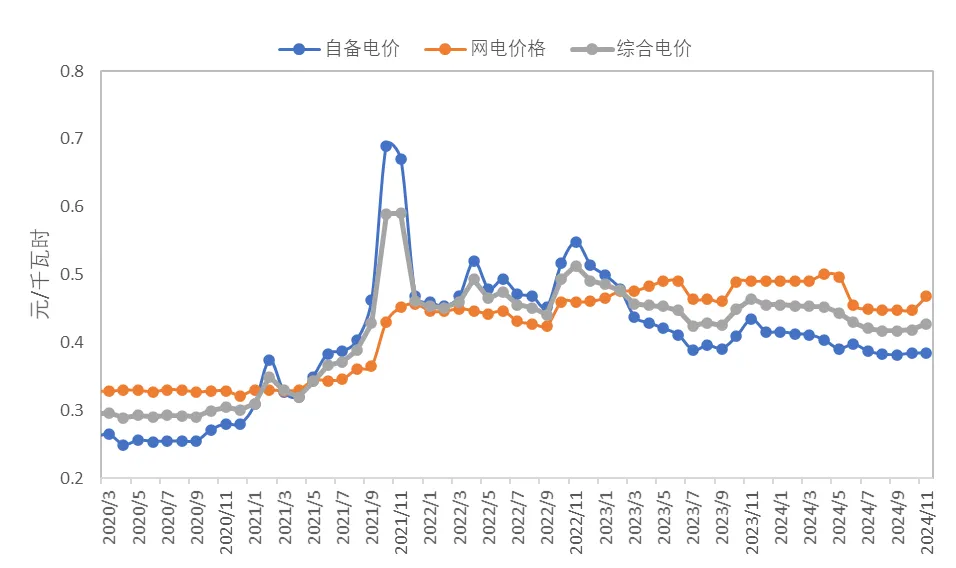

用电成本抬升。成本测算期内,煤炭价格稳中有降,但跌幅不明显,铝厂自备电价相对稳定;网电方面,水电资源丰富地区进入平水期甚至枯水期,多个省/区网电价格正在明显上涨,导致部分企业用电成本增加。根据安泰科统计,11月份自备电加权平均价格为0.384元/千瓦时,与上个月基本持平;网电价格为0.468元/千瓦时,环比增加0.0202元/千瓦时。综合自备电和网电,加权平均电价为0.428元/千瓦时,环比上涨0.0091元/千瓦时。

数据来源:安泰科

图3中国电解铝电价走势

氧化铝价格继续大幅上涨。11月份以来,矿端供应紧张问题仍未得到明显缓解,加之采暖季和临近年末,环保与安全生产要求趋严,限产风险进一步强化了市场对铝土矿和氧化铝供应的担忧情绪,氧化铝价格屡创新高,且期现价差不断扩大,现货呈现高升水。11月份主力合约高点达到5477元/吨,创氧化铝期货上市以来的新高;现货均价也由10月底的5030元/吨,上涨至11月末的5702元/吨,且北方主流地区现货成交价格最高已涨至5800元/吨左右。安泰科测算,11月份铝企原材料采购期内,氧化铝现货价格为5344元/吨,环比增加919元/吨或20.8%,电解铝生产中的氧化铝成本持续快速增加。

阳极价格稳中有降。11月份,预焙阳极供应稳定,但需求端因部分电解铝企业检修、减产而受到波及,阳极价格小幅回落。根据安泰科阳极现货报价测算,当月中国阳极市场均价为3908元/吨,较上个月下跌20元/吨。

电解铝成本高企的背景下,铝价却持续偏弱运行,11月份亏损面超过三分之一,但若以近期低价20300元/吨的价格测算,全行业亏损面将达到50%左右。河南、广西、贵州、四川等地区的部分铝厂由于环保、生产经营压力大等因素而宣布检修、停槽或放缓复产计划,且本月有扩大之势。此外,尽管氧化铝价格涨势已明显放缓,但运行重心仍在上移,电解铝生产中的氧化铝成本仍有增长空间;同时,随着枯水期高电价的来临,12月份电解铝平均成本或增至20500元/吨左右,行业利润将进一步收缩,部分企业也将面临更为严峻的经营形势。

撰写:安泰科申凌燕

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |