复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

2023年,在宏观经济和产业利好政策支持下,国内铝消费整体规模呈扩张态势,建筑结构、耐用消费等传统市场回暖叠加“新三样”代表的新兴领域持续发力,完全弥补了铝材出口下降产生的缺口,国内市场整体需求表现高于预期。安泰科测算,2023年全口径国内铝消费量达到4786万吨,创历史新高,比2022年增长7.6%,增速提升6.3个百分点。

安泰科认为,2023年中国铝消费呈现以下特点:

消费增速反弹并不改变铝消费增长趋缓的长期趋势

中国作为全球最大的铝消费国,在宏观经济步入“新常态”背景下,消费增长动能在不断减弱。作为衡量内循环市场消费景气的重要指标,全口径国内铝消费量增速呈震荡向下态势。2023年的消费增速反弹并未背离铝消费发展规律,2024年增速收窄仍是大概率事件,中国铝消费市场整体缓慢向“峰值平台”趋近。预计2024年全口径国内铝消费量为4867万吨,较2023年增长1.7%。

增长动能转变,由出口转向国内市场

2023年,在海外消费整体低迷及去库压力等因素影响下,中国铝材出口在连续两年创新高后明显回落,全年出口525万吨,较上年下降14.5%,创2010年以来最大降幅。其中,铝板带和铝箔出口降幅均超两位数。综合未锻轧铝及合金出口,2023年出口合计564万吨,在全口径铝消费中占比10.5%,比上年下降2.3个百分点。2023年出口对中国全口径铝消费增速的贡献为负,国内市场成为拉动铝消费的关键力量。

房地产市场回暖,但难以持续

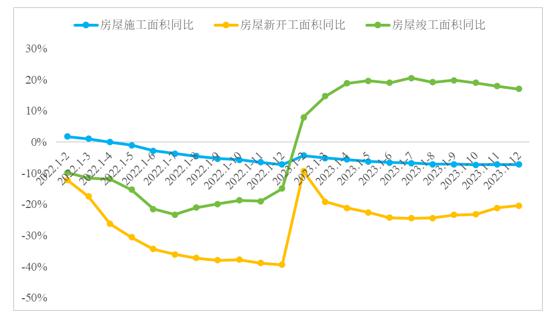

建筑结构作为国内最大的铝消费领域,在经历了2022年的市场低迷后,2023年需求迎来反弹,测算铝消费量达到1560万吨,较上年增长5.4%,但仍未回到2020年和2021年的水平。房地产行业房屋竣工面积与该领域铝消费密切相关,在“保交楼”相关政策的支持下,2023年我国房屋竣工面积达到99831万平方米,增长17%,该指标的快速增长,也与2020年-2021年国内地产行业发展尚好、销售项目较多有关。从逻辑关系判断,竣工面积指标表征约滞后于新开工面积2-3年。因此,受2021年下半年以来新开工面积增速快速下滑以及2022年全面下滑的影响,预计2024年竣工面积增速将被动回落,重现负增长。安泰科预计,2024年国内建筑结构领域铝消费量为1520万吨,降幅2.5%。在国内消费市场的占比逐步下降,2017年、2020年和2023年分别为39.4%、38.1%和32.9%,预计2024年将降至31.5%。

新兴市场拉动作用明显并将持续

新能源汽车、光伏和锂电池领域是近年来被广泛关注的铝消费“新三样”,正处于市场爆发期,对推动铝应用增长作用明显。

新能源乘用车

2023年,中国新能源汽车继续保持产销两旺局面,产量为958.7万辆,增长35.8%。其中,新能源乘用车产量为911.7万辆,占新能源汽车产量的95%。安泰科测算新能源乘用车铝需求量为234万吨,增幅37.4%。2024年新能源汽车将继续保持强劲势头,预测铝消费量达到290万吨,较上年增长24%。

光伏

国家能源局数据显示,2023年国内新增光伏装机216.9GW,增长148%,再创历史新高;累计装机容量达609GW,超越水电成为国内发电行业第二大电源;光伏组件估计出口188GW,增长21.4%;估计全年光伏组件产量达到490GW,比上年增长69.7%。安泰科综合考虑光伏组件边框、分布式电站彩钢屋顶用铝支架、光伏电站用逆变器、铝电缆等用铝情况,估计2023年国内光伏行业铝消费量为313万吨。2024年,国内光伏产能扩张将继续,国内外终端需求增长有着较高的确定性,光伏依然是极具增长潜力的铝应用领域之一。安泰科预计,2024年国内光伏行业铝消费量接近400万吨,增长27.5%。

电池铝箔

近年来,锂电池产业链的快速发展,带动了电池铝箔、铝制电池壳、铝制电池托盘等铝材料的消费增长,电池铝箔成为投资焦点之一。根据中国汽车动力电池产业创新联盟发布的数据,2023年,我国动力和其它电池产量合计为778.1GWh,增长42.5%;销量合计为729.7GWh,其中,动力电池为616.3GWh,增长32.4%,占比84.5%;出口合计152.6GWh,增长124%,其中,动力电池127.4GWh,增长87.1%,占比83.5%。安泰科测算,2023年电池铝箔消费量为37.5万吨,增长25%;其中动力电池箔消费量约为27.4万吨,增长22%。2024年锂电产业将保持缓慢增长,去库压力或将延续。电池铝箔方面,2024年以来压力持续,动力电池箔价格仍在探底,但总体来看,电池铝箔需求仍有望保持增长。安泰科预计,2024年中国电池铝箔需求量将达到44万吨,增长17%。

综上所述,以上“新三样”领域2023年铝消费量为584.5万吨,较2022年净增加192.5万吨,占2023年全口径国内铝消费净增量的60%以上,需求拉动作用明显;预计2024年为该部分消费量增至734万吨,较2023年净增约150万吨,增长26%,大幅超过全口径国内铝消费量增速,持续拉动铝消费增长。

再生铝消费加速增长

近几年,全球铝及相关产业绿色低碳发展水平不断提高,愈来愈多的铝下游终端用户对原材料提出碳足迹要求。加上国内再生铝原料供应量和进口量不断增多,再生铝保级利用开始进入新阶段。2023年,国内再生铝产量950万吨,综合铝合金进出口,再生铝消费量达到989万吨,增长8.6%,增幅比上年增加1.4个百分点;同期,国内原铝消费量为4284万吨,增长4.3%,与之相比,再生铝消费增长更快。2015年、2020年和2023年,再生铝消费量与原铝消费量之比分别为0.18、0.20和0.23,上升趋势明显。安泰科预计,2024年国内再生铝消费量将达到1087万吨,比2023年增长约10%,再生铝消费量达到原铝消费量的1/4以上。

(撰写:王伟东、袁嫄、张琪)

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |