复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

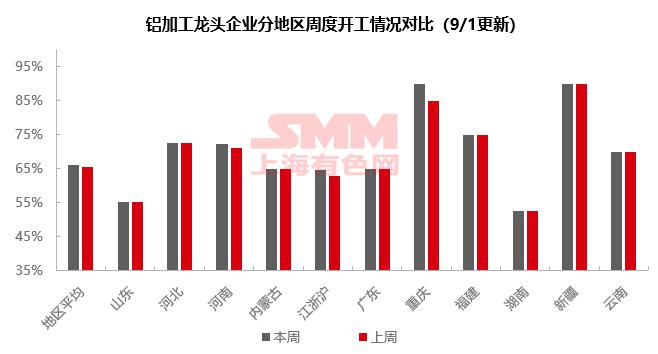

本周国内铝下游加工龙头企业开工率环比上周小幅下滑0.1个百分点至63.5%,与去年同期相比下降2.6个百分点。

分板块来看

周内铝型材板块开工下行,虽近期建筑型材受到多重宏观利好政策影响,“保交楼”、“城中村改造"推进带来一定订单增量,但由于建筑型材运用多数处于后期,叠加近期铝价冲高下游观望情绪浓厚,现有的零散增量暂不能扭转整体开工率弱势的格局。其余板块开工持稳为主,但受制于高位铝价,下游提货积极性较低,新签订单缩减。

整体来看

进入9月传统消费旺季,在需求持续转暖拉动下各版块开工有回升预期,短期铝下游开工预计上行为主。

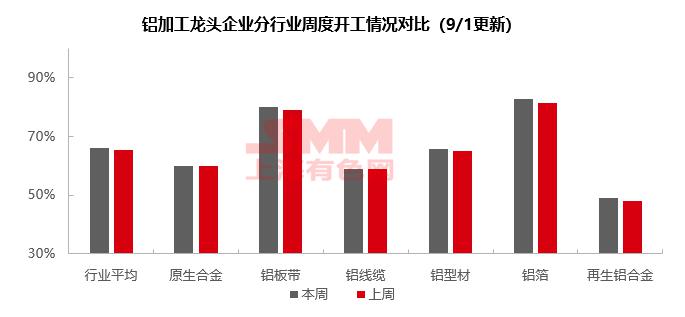

原生铝合金

本周原生铝合金龙头企业开工率稳于51.6%,本周原生铝合金市场依然不甚乐观。一方面本周铝价涨至高位,下游接货情绪波动较大。另一方面虽然金九银十传统旺季到来,但部分业者反馈并未感受到需求出现明显回升。目前各合金企业依然在合金化号召下维持原有生产节奏,短期预计原生铝合金行业开工率继续持稳运行。

铝板带

本周铝板带龙头企业开工率持稳于75.4%。本周传统旺季到来,部分企业反馈排产期有所延长,但样本企业暂无调整生产节奏者。未来随着正式进入旺季,全国铝板带行业开工率有望抬升,但需密切关注近期铝价大幅波动对下游下单情绪的冲击。

铝线缆

本周国内铝线缆龙头企业开工率持稳在60.4%附近,周内铝现货价格快速拉涨,大型线缆企业原料多保值,原料价格大幅波动对生产影响较小,企业刚需补库为主。中小型企业则采购受到高位价格抑制,畏高少采。另外部分企业表示新订单签订受到了短期的原铝高位影响,新订单增量较少。短期来看,行业刚需仍存,铝线缆开工持稳为主,铝价偏强,行业原料库存或下降为主。

铝型材

本周铝型材龙头企业开工率环比小幅度下降0.6个百分点至66.7%。八九月交替,铝型材企业整体持稳运行,其中建筑型材板块受到近期多重宏观利好政策影响,“保交楼”“城中村改造"推进带来一定订单增量,企业对后续政策影响有所期待,但由于建筑型材运用多数处于后期,叠加近期铝价冲高下游观望情绪浓厚,现有的零散增量暂不能扭转整体开工率弱势的格局。

工业材板块光伏型材增势延续至9月,据SMM调研了解,较8月的火爆增长,9月光伏增势趋于平稳,同时,由于加工费内卷严重,叠加组件厂累库,二三线光伏型材加工厂出现减产情况。汽车材板块延续稳中向好的趋势,且由于产品质量要求高,订单逐步呈现向大企业回流的态势。其他工业材如集装箱等受海外加征税收等消极政策影响,订单量、开工率有所下滑。

整体来看,近期宏观政策利好消息频出,对铝型材加工企业以及下游消费利好性逐步显现,但由于铝价上涨,下游畏高情绪显著,新增订单有所减少,短期内难以扭转部分型材板块下滑带来的开工率走弱的格局,因此本周整体开工率依旧维持小幅下滑的态势。

铝箔

本周铝箔龙头企业开工率仍是78.6%。本周进入旺季,下半年海内外多个节日备货需求逐渐显现,部分企业表示其新增订单量出现改善,未来若包装材需求持续改善,或可带动铝箔行业开工率小幅抬升。

再生铝合金

本周再生铝龙头企业开工率环比上周持稳于48.3%。进入9月行业传统旺季,市场需求继续回暖,但目前再生铝厂对于“金九”预期一般,订单增量预期不高。另外周内铝价冲高,下游企业采购积极性较弱,整体成交平平。周内再生铝大厂尤其铝液直供的企业在汽车复苏带动下订单相对饱满,开工高位运行,中小厂开工率亦无明显调整。消费提升下短期再生铝行业开工率预计上行为主。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |