复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

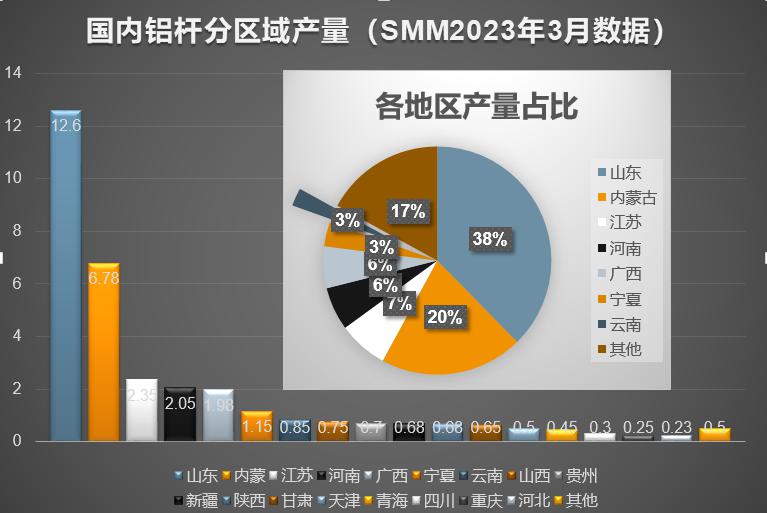

四月伊始,三到四月正是国内铝杆市场年内的第一个旺季,针对国内重点铝杆企业旺季的开工和生产情况,SMM在四月初进行了最新一期调研,以下是整理后的统计数据,今日发布供读者参考:SMM本次调研进一步精选了全国各地铝杆企业共86家作为调研样本,主要以华东(山东、江苏)、华北(河南、内蒙古)两大地区居多,其他地区也均有涉及。据SMM调研统计,2023年3月全国铝杆总产量33.45万吨,环比2月增加了3.27万吨,环增10.8%。国内3月铝杆开工率为57.54%,2月修正后开工率为56.4%(2月只有28天,已按日均修正),环比2月增加1.14%,不及旺季预期,主要原因是全国各产区均有不同程度受到铝水供应不足的影响。在调研过程中,虽然大部分厂家都反馈订单不错,但少有厂家反馈新开产线的信息,铝水不足、成本较高、利润淡薄使得不少厂家增产望而却步,稍显有心无力。

从2023年3月国内铝杆分区域产量的数据来看,山东12.6万吨居首位,得益于产业链完善且铝杆巨头集聚,占38%,开工率在八到九成以上;内蒙古6.78万吨排第二,占20%,包头部分厂家受铝水不足影响,但开工率也能在七到八成以上;两省产量共占六成,是当之无愧的铝杆大省。其余省份均未达到10%的产量规模,江苏占7%,紧接着到河南、广西、宁夏等其他省份。值得注意的是,云南地区的铝杆产量占全国的3%,作为供应低碳铝杆的主要省份,产量环比上月增加了21.4%。

从加工费来看,三月铝杆订单有所增加,但增产动力不足,铝杆市场整体货源偏紧。三月中上旬全国各地均有铝杆厂家上调加工费,主要原因是因南网国网交货订单增加,铝杆货源偏紧供不应求,再者是产量供应受到一些铝水供应不足的影响。各地特别是华南地区在这段时间加工费保持一个向上的势头,主要原因在三月旺季需求恢复的情况下,市场采购以刚需为主,主流大厂现货一杆难求,三月中上旬交货期平均需要等待接近10-15天或以上。三月下旬加工费主要受基价高位影响,出现正常的小幅回调,铝杆市场买兴趋弱,铝杆供不应求格局稍缓。据SMM最新消息,四月份铝杆市场稍有降温,排产期在7-10天左右。

据SMM调研,最新一周下游铝线缆开工率为58%,较上周56%增加两个点,三月以来线缆开工保持一路增长的趋势。供应方面:部分省份铝杆厂家因铝水不足产量减少,导致货源较缺,本地下游企业订单回暖,有上调加工费的意愿。河南部分前期停产企业开始复产但仍在进展当中,国内铝杆供应端缺失产能尚未完全修复。需求方面:四月仍是开春开工旺季,近期铝线缆开工走强,下游新增订单预增,终端提货增加,铝杆及铝线缆企业成品库存减少,生产意愿较强。综合来看,国内铝杆下游需求恢复稍好于预期,利好铝杆加工费,二季度铝杆加工费维持稳中有升为主。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |