复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

传统“金九银十”消费旺季落下帷幕,月内价格调整频繁,再生铝市场询价火热,然从再生铝合金锭企业反馈来看,10月无论是在原料采购还是下游产品销售来看,表现均不及9月份;除个别地区外,板带材市场订单基本稳定;整体看,10月再生铝样本企业反馈呈现出地区差异;据富宝有色网调研数据显示:2024年10月全国样本铝企平均开工率在63.03%,产量合计42.9万吨,废铝原料采购合计34万吨。

一、2024年10月再生铝样本企业运行情况

1、样本再生铝企业开工率

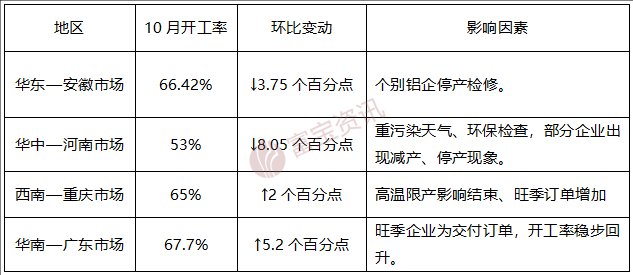

10月因部分企业检修以及环保检查影响,企业开工率呈现出地区差异,其中重庆和广东市场平均开工率小幅提升,而安徽、河南市场开工率出现回落,其中河南市场下旬因天气污染、环保管控部分企业出现减停产情况,对开工率影响较大;而安徽地区企业因订单不足以及个别企业停产检修,导致平均开工率自70%上方回落。综合来看,据富宝有色铝研究团队调研数据显示:2024年10月全国样本再生铝企业平均开工率在63.03%,环比9月份下降1.15个百分点。

图1:2024年10月样本再生铝企业开工率情况

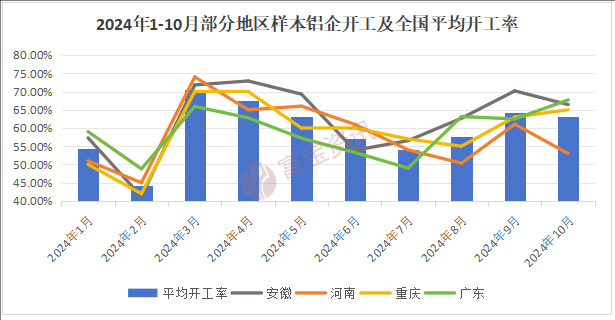

据了解,10月中上旬企业整体开工尚可,国庆假期期间,企业普遍正常开炉,下旬个别地区因环保检查开工率急转直下。“金九银十”传统消费旺季落幕,然部分企业在10月下旬开始,订单已经出现下滑,短期订单下滑已成为大概率事件,加上北方区域天气原因、年底企业检修计划等,预计11月样本铝企开工率有进一步回落的风险。

图2:2024年1-10月地区/全国再生铝样本企业开工率情况

2、样本再生铝企业产量数据

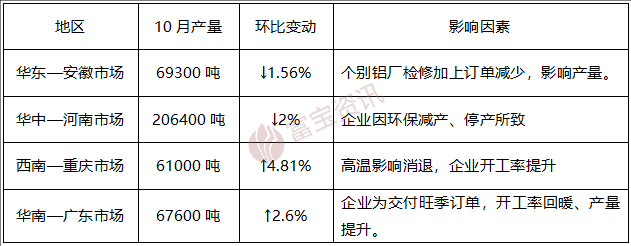

富宝调研数据显示,10月61家样本再生铝企业产量约42.9万吨,环比9月下降0.15%,样本铝企整体产量变化不大,然地区差异较为明显;其中西南市场在告别高温天气后,10月企业开工率、产量表现亮眼,达到了近半年以来的最高值;然而安徽和河南市场样本企业产量下滑抵消了重庆及广东市场带来的增量;整体看,9、10月份,样本企业合计产量处在年内相对高位。

图3:2024年10月样本企业产量情况

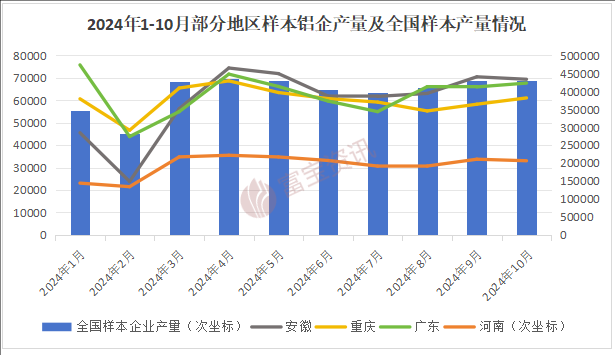

据富宝有色铝研究团队调研数据显示:2024年1-10月61家样本再生铝企业合计产量398.83万吨;进入11月后,河南、河北市场因天气污染、环保检查不断,而安徽、福建、江西等华东多地铝厂反馈订单有下滑迹象,铝合金锭出货受阻,加上原料成本过高,企业利润被压缩甚至亏损,影响企业开工情绪;而铝棒市场因价格过高,下游接货亦较为谨慎,订单亦出现下滑;据了解,目前一些中小型企业因成品累积,资金压力增大、流通慢,加上还有两个月多春节将至,企业面临资金回笼问题,预计开工难有改善、产量有进一步下滑的可能。

图4:2024年1-10月地区/全国样本企业产量情况

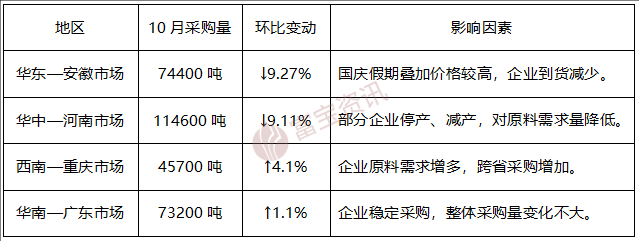

3、样本再生铝企业采购量数据

据富宝有色铝研究团队调研数据显示:2024年10月61家样本再生铝企业合计废铝采购量约34万吨,环比9月份增加0.53%,增量多为一大厂提供。分地区来看,安徽地区地区普遍反馈国庆期间不停炉,产量影响不大,但原料到货量有一定的影响。而重庆地区铝企则表示当地原料不足,企业为交付订单,不得不跨省采购,部分企业转向广东市场的破碎生铝货源。地区样本铝企表现不一,整体看,10月样本铝企合计采购量小幅增长。

图5:2024年10月样本企业废铝采购情况

据富宝有色铝研究团队调研数据显示:2024年1-10月61家样本再生铝企业原料采购合计约320.83万吨。进入11月后,铝价大幅飙升,现货铝一度逼近2.2万关口,废铝价格虽有滞涨表现,但仍然站上了近两年的高位,企业迫于成本压力,采购力度明显降低,部分铝厂选择消耗原有废铝库存;随着近两日价格高位大幅回落,大厂选择适当补库来拉低原有库存单价,而中小型企业依旧观望居多;预计11月全国样本铝企废料采购量有回落可能。

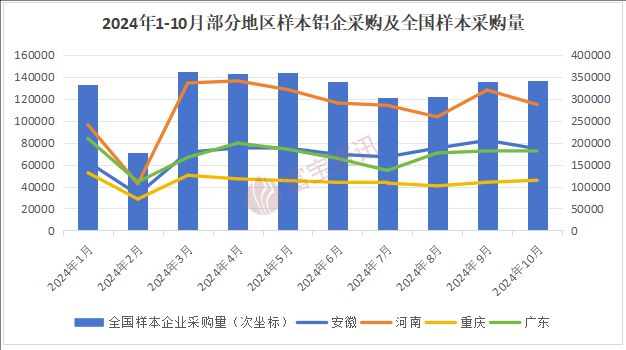

图6:2024年1-10月地区/全国样本企业废铝采购情况

4、样本再生铝企业原料库存数据

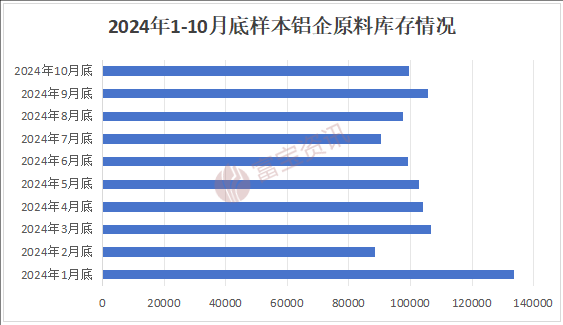

截止10月末,国内样本再生铝合金锭企业原料库存总值约为9.97万吨,环比9月底下降5.72%;库存下降主要受三个因素影响,一是假期期间企业到货减少,尤其是华东地区中大型企业普遍存在这一现象;二是10月虽废铝价格整体重心上移,但月内调价频繁,行情不稳定,一定程度上抑制了企业采购情绪;三是中下旬以来,铝合金锭因高价和下游需求疲弱,库存出现积累,尤其是一些中小型企业,资金占用较多,压力较大,售价贴水一度扩大逼近500元/吨,对处于高价的废铝原料青睐度不高,原料库存量把控严格。

图7:2024年1-10月底样本铝企原料库存情况

二、2024年10月铝合金锭市场运行情况

1、样本再生铝合金锭企业数据

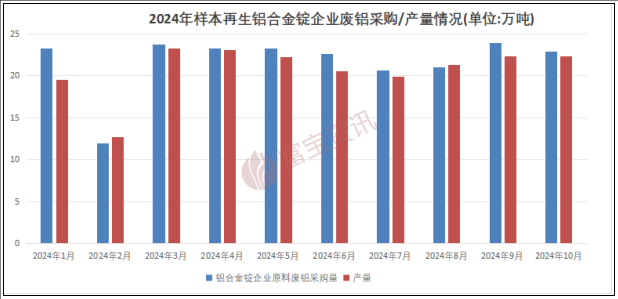

通过对40家再生铝合金锭生产企业调研了解得知,10月样本再生铝合金锭企业开工持稳,不过月内现货铝价持续走高致使下游恐慌加剧,部分区域短单量明显减少;且原料方面因进口补充不足,货源紧缺下市场废料多维持易涨难跌趋势,铝企采购意愿明显下滑;从富宝调研数据看,10月国内样本企业合计采购总量为22.86万吨,环比下降1.03万吨,降幅为4.3%。

合金锭方面,10月样本铝企总产量为22.32万吨,环比9月增加0.02万吨,持稳为主;月内再生铝合金成品市场内卷情况加剧,一方面海外进口ADC12到港量超出预期,且其市场报价普遍低于国内市场均价100-200元/吨,另一方面由于高价货源成本压力较大,企业急于产出变现,但实际市场订单有限,铝合金社会库存小幅积压。

图8:2024年1-10月样本铝合金锭企业原材料废铝采购/产量情况

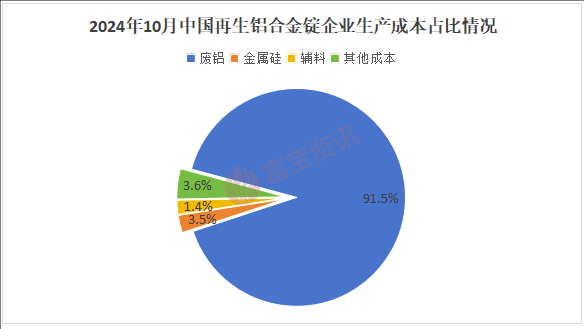

2、铝合金锭企业成本占比情况

10月再生铝合金锭价格先扬后抑,月内基本稳定在2万上方,不过在合金锭上涨的同时原料价格涨幅则略微超出预期,截止月底,废铝投炉成本占比达到91.5%,环比上月增加0.7%;成本端分析,因国内废铝市场本身供不应求情况较为严重,加之9月进口废铝量环比再度下降,货源紧张情况始终未有缓解,废铝价格维持高位;其他方面,硅价延续低位窄幅震荡,成本占比小幅下滑为主。

图9:2024年9月国内铝合金锭生产成本占比情况

三、2024年10月铝棒/板带箔企业市场运行情况

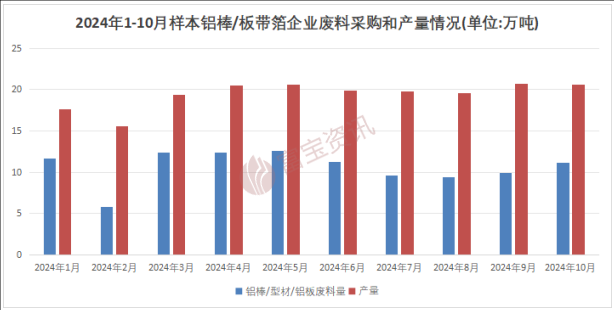

1、铝棒/板带箔样本企业数据

据富宝统计数据显示,10月21家铝棒/板带箔企业废料采购合计约11.15万吨,环比9月增加1.21万吨,增幅为12.2%;月内样本铝企产量总值为20.615万吨,环比9月小幅下调0.085万吨,基本持稳。

图10:2024年1-10月样本铝棒/板带箔企业废料采购和产量情况

通过对21家铝棒/板带箔企业调研了解:10月板带材市场订单基本稳定,厂家平稳生产,淡旺季转换未出现过多波折,不过月末由于河南地区出现较严环保管控,实际导致部分厂家有减产情况出现。月内由于现货价格一度冲高至2.1万上方,亮铝线精废差大幅走扩,板带厂对于熟铝类料型的采购意愿再度上升,企业废铝投炉占比提高。但正如前文所说,在环保管控后部分铝企生产线停滞导致原料到厂后无法及时转化为成品输出,库存高企致使企业因行情波动产生的亏损风险增加。就后市来看,11月铝价或呈现冲高回落趋势,对板带企业而言,月初或主要以耗库为主,月内整体采购量有下滑可能。

2、再生铝棒价格指数分析

据富宝有色数据显示,2024年10月国内再生铝棒价格指数呈现冲高回落趋势,截止10月末,中国再生铝棒价格指数收报21010元/吨,环比9月末价格上涨390元/吨,涨幅达1.9%;月内再生铝棒价格与铝水棒价差扩大,再生铝棒价格优势逐步体现,市场份额小幅回升;我们认为价差扩大主因在于铝水棒成本的提升,因现货铝价涨幅较大,而精废差的扩大导致再生铝棒实际成本增长并未有超预期情况。展望11月,氧化铝价格必然存在资金撤场后的回调风险,或带动现货以及再生铝棒价格走跌,关注2万关口支撑。

图11:2024年1-10月中国再生铝棒价格指数

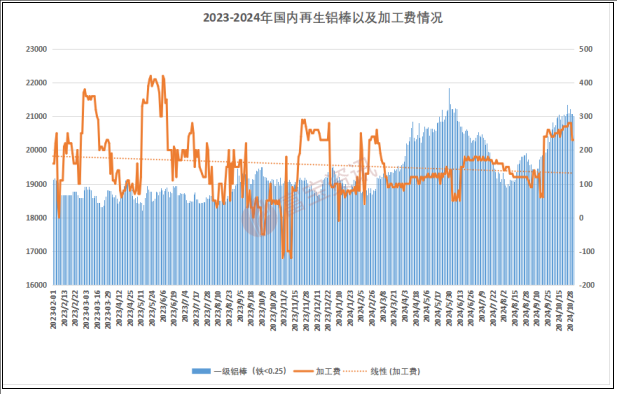

3、再生铝棒及加工费情况

10月现货先扬后抑,再生铝棒价格维持高位震荡,月内跟随调整幅度有限,从加工费角度看,最高一度触及300元/吨,整体波动区间参考200-350元/吨;月内宏观政策调控力度加大,尽管对于下游实际消费热情提振有限,但部分政策在落地下确有激励终端订单量的回升,对棒厂而言,四季度长单量多取决于终端对于年末市场前景的预判,考虑前期央行发声未来仍有降准降息空间,政策上刺激预期犹存,关注11月房地产数据回暖情况,对企业来说预计订单压力将有所缓和,再生铝棒加工费年末或将维持高位震荡运行。

图12:2023-2024年国内再生铝棒及加工费情况

四、再生铝市场后市展望

1、铝合金锭市场

10月国内再生铝合金锭市场价格呈现先扬后抑趋势,不过重心仍有小幅上移;成品角度看,ADC12与现货价格价差逐步扩大,双铝差值最大突破500元/吨,间接导致合金锭滞销情况加剧,且月内华东、华南以及西南市场差异化同样存在,不过总体市场成交价贴水值均在100元/吨以上;原料方面,10月废铝表现抗跌,尤其生熟铝涨幅趋于一致的情况下导致再生铝企成本居高不下,利润始终维持低位。

展望11月,考虑现货价格高位风险急剧增加,再生铝合金以及废铝价格月内不排除有持续回落风险,考虑月初高价期间市场贸易商快速抛货,铝合金低库存情况下预计月内或有挺价情况出现,合金锭报价或呈现先跌后涨,ADC12波动区间参考19500-20500元/吨。

2、再生铝棒市场

10月万亿财政政策落地,但相关房地产政策直接性利好性有限,预计四季度型材市场将延续传统淡季情况,订单稳中偏弱为主,对再生铝棒企业而言,现货价格走跌或导致精废差缩窄,棒企原料采购情况或继续承压,市场将延续供需双弱格局,11月国标6系铝棒价格参考2.02-2.15万。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |