复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

近日多部委联合出台措施,拟通过政策性银行专项借款方式支持保交付,同时央行再度下调五年期LPR至4.3%,地产维稳再度发力提振市场信心,对房地产整个产业链形成稳定预期。

其中,家居用品板块2018年后跟随房地产进入调整周期,板块指数(886036.WI)PE-FY1回落至19.4倍,处于2018年以来估值水平的10.9%分位。

在保交楼、稳地产预期之下,家居用品龙头企业有望迎来曙光,今天飞鲸投研就来分析下相关行业背景和投资机会。

(图片来源:拍信创意,侵删)

(图片来源:拍信创意,侵删)

一、家居用品行业的发展特点及概况

1、家居用品行业发展现状

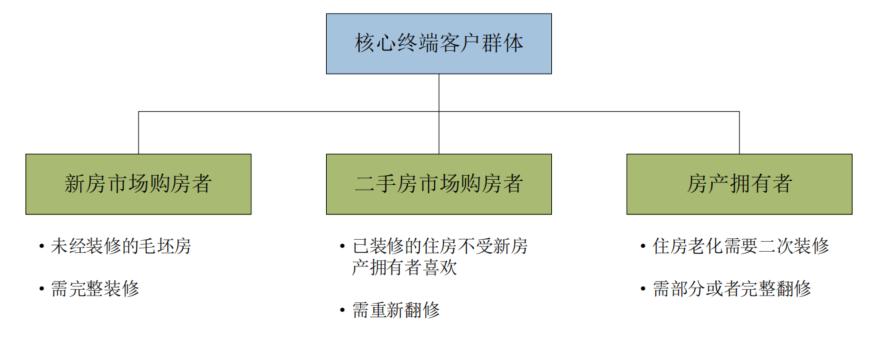

家居用品作为住房装修不可或缺的部分,是人民居住的重要需求。现阶段,受居民可支配收入提高、消费结构升级影响推动下,我国家居用品行业迎来了新一轮的发展机遇,市场规模不断扩大。家居用品的终端消费者主要分为以下三类:

(图片来源:木业网,侵删)

(图片来源:木业网,侵删)

受益于国民经济的平稳发展,国内家居用品行业相较于其他主要消费产品及服务零售行业具有更高的增速。2011年至2016年期间,家具制造业主营业务收入连年攀升,2017年度有所调整;2017年度、2018年度、2019年度、2020年度,家具制造业的营业收入分别为6,778 亿元、7,014亿元、7,315亿元及6,875亿元,其中:2018年度、2019年度,持续回升;2020年度,受新冠疫情影响,营业收入略有下降。

(图片来源:木业网,侵删)

(图片来源:木业网,侵删)

2、家居用品行业的发展前景

(1)国民收入水平提高为行业需求增长提供支撑

随着宏观经济的发展,我国城镇居民可支配收入持续增长,居民消费能力提升,同时居民消费结构和消费理念也出现了一定变化,影响居民消费行为的因素从单纯的价格因素逐渐发展到品牌、质量、信誉、服务以及购物环境等综合因素。2011年至2020年,城镇居民人均可支配收入由21,810元上升至43,834元,年均复合增长率为8.06%。城镇居民可支配收入的提高,也为整体家居行业需求的增长提供了强有力的支撑。

(图片来源:木业网,侵删)

(图片来源:木业网,侵删)

(2)国家城镇化水平不断提高,为家具行业提供广阔市场

进入21世纪以来,的城镇化率不断提升。2011—2020年,城镇化率从 51.27%提升至63.89%,发改委印发《2019年新型城镇化建设重点任务》,提出要继续加大户籍制度改革力度,全面放开放宽落户条件,并全面取消重点群体落户限制,积极推动已在城镇就业的农业转移人口落户。城镇化进程加快以及随之而来的人口迁移有利于房地产市场和整体家居行业的发展。

3、庞大的适婚人群成为消费主力

婚育购房需求使装修和家具需求平稳增长。20世纪80年代,进入第三次生育高峰期,1985年至1998年出生的人口数量处于较高水平。这些年龄段的人口目前属于适婚、适育人群,为未来购房需求的主力军。出生高峰期带来的人口数量增长,将促进购房需求,从而带来装修和家具需求的增长。

(4)房地产市场继续为家具行业提供发展空间

近年来,我国房地产和建筑行业不断发展,有效改善了城镇居民的住房条件。在房地产政策坚持“房住不炒”的基调下,房地产行业的平稳发展带来住宅销售面积的增加,推动了家居装饰及家具市场的稳定增长。2011年至2020年,我国住宅商品房销售面积及增长率情况如下:

(图片来源:木业网,侵删)

(图片来源:木业网,侵删)

(5)精装修发展进入快车道,同时大力发展绿色环保建材

《建筑业发展“十三五”规划》明确要求,到2020年,新开工全装修成品住宅面积达到30%,城镇绿色建筑占新建建筑比重达到50%,绿色建材应用比例达到40%。在中央的倡导下,地方**也陆续出台了相应的“全装修”政策,明确提出全装修覆盖率,努力提高全装修渗透率。全装修已经进入发展的快车道,由此带来的大宗工程业务将驱动家居用品行业。另外,未来,我国家居用品行业也将更重视生产工艺和产品的绿色环保,有效降低生产过程的能源消耗,进一步保障消费者的健康和权益。

二、家居用品行业投资机会分析

1、定制家居

定制家居是指为消费者量身定制,通过自动化、规模化生产个性化板式家具,以满足消费者个性化需求的家居服务。分别选取代表性的定制家居和成品家具上市公司为样本,比较分析2015—2020年两大家具细分市场的营业收入及其变动状况。

(图片来源:木业网,侵删)

(图片来源:木业网,侵删)

如上图所示,2020年度,上述定制家居上市公司的营业收入合计为421.37亿元,同比增长6.61%;2015—2020年,上述定制家居上市公司的营业收入复合增长率为20.46%,高于同期成品家具上市公司的复合增长率16.11%。随着越来越多的定制家居品牌公司成功上市,定制家居行业已进入渠道、品类、产能快速扩张时期,行业竞争加剧,同时该细分行业的高成长性、优质盈利性吸引了上游企业、成品家具企业的进入,销售渠道被多元化截流,行业增速有所放缓。

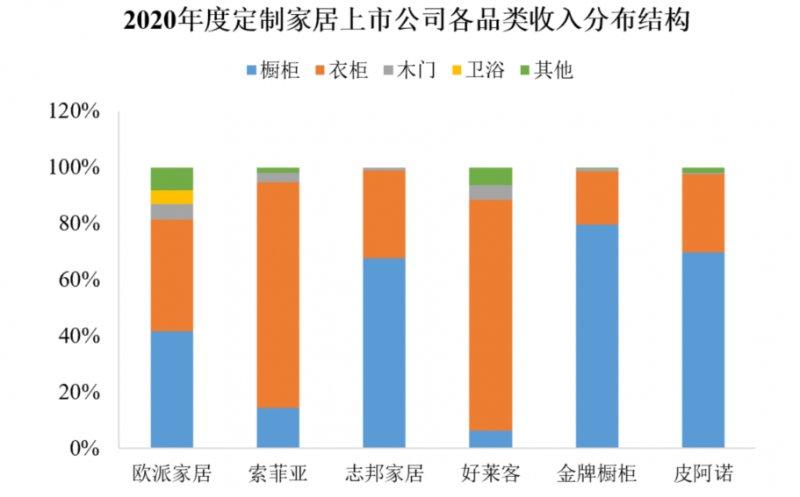

为迎合市场消费趋势变化,定制家居品牌商纷纷通过自建或收购的方式发展其他品类,如欧派家居在橱柜和衣柜业务基础上,延伸至木门、卫浴等产品;索菲亚在衣柜基础上,进军橱柜和木门等领域。2020年度定制家居主要上市公司各品类收入分布结构如下图所示:

(图片来源:木业网,侵删)

(图片来源:木业网,侵删)

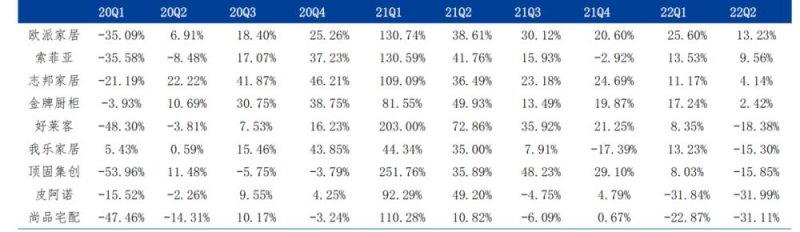

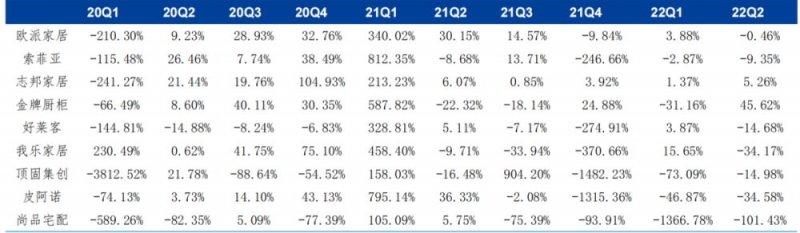

2022年上半年定制家居收入呈现两极分化,整体利润短期承压。不过,疫情考验下龙头韧性依旧。2022H1定制家具行业实现营业收入234.07亿元,同比增长3.81%。分季度看,22Q1/Q2收入同比增速分别为10.1%/-0.4%,营收增速趋缓主要是由于3月中旬以来国内多地因疫情影响开始封闭管理,线下客流下滑,产品发货受到影响,定制家具行业2022Q2营收增速由增转降。头部企业凭借完善的渠道体系、品类融合等优势展现了面对风险时更强的韧性,欧派家居/索菲亚/志邦家居/金牌橱柜2022Q2单季营收增速为13.23%/9.56%/4.14%/2.42%,但受到原材料价格上涨以及疫情因素等影响,盈收端呈现两极分化态势,归母净利润增速分别为-0.46%/-9.35%/5.26%/45.62%。未来疫情缓和,龙头有机会迎来更快的发展。

(图片来源:木业网,侵删)

(图片来源:木业网,侵删)

(定制家居主要企业单季度营业总收入增速)

(图片来源:木业网,侵删)

(图片来源:木业网,侵删)

(定制家居主要企业单季度归母净利润增速)

2、软体家居用品

软体家居主要指的是以海绵、织物为主体的家具。软体家私的制造工艺主要依靠手工工艺,主要包含了休闲布艺、真皮、仿皮、皮加布类的沙发、软床等。

2022H1软体家居行业实现营业收入194.57亿元,同比增长9.1%。分季度看,Q1/Q2收入同比增速分别为14.3%/4.7%。其中,H1软体家居行业内销、外销营收分别实现82.7、72.0亿元,同比分别增长2.2%、15.7%。内销增速放缓,主要是由于上半年疫情影响软体家居终端零售、物流运输以及生产,但龙头企业凭借多渠道赋能、持续提高融合店占比、高潜品类持续快速增长等优势展现了面对风险时更强的韧性。其中,顾家家居2022H1内销收入实现50.99亿元,同比增长6.2%;喜临门自主品牌零售业务实现营收24.03亿元,同比增长20%,其中线下/线上业务实现营收17.72/6.31亿元,同比增长13%/48%。自2022Q1开始,家具及其零件出口额增速持续疲软,2022H1出口额为411.03亿美元,同比增长 0.6%。

(图片来源:木业网,侵删)

(软体家具行业季度营收及同比增速)

2022H1家居行业亏损比例持续增加,行业供给侧不断出清,龙头企业市占率或将加速提升。截至22H1,家具制造业企业数量为7154个,亏损比例为26.8%,主要系多地因疫情影响开始封闭管理,线下客流下滑以及线下终端零售受到影响。疫情加速中小企业出清,线下渠道优质店面资源空出,被抗风险能力更强的头部企业抢占,定制/软体家居龙头企业普遍实现门店净增长。

随着以欧派为代表的头部企业带领行业步入大家居时代,对于门店经营面积、场景式体验、团队销售与交付能力提出了更高的要求,行业竞争加剧,市场份额有望向头部企业集中,比如核心竞争力强、护城河深厚的家居龙头企业欧派家居、顾家家居、索菲亚,以及渠道规模持续扩张的喜临门、金牌厨柜、志邦家居。

三、行业相关企业分析:

1、欧派家居

欧派家居作为定制家居领军品牌,多品类、全渠道持续发力,衣柜、木门品类快速发展,整装大家居高速扩张,伴随整家2.0套餐的推出以及集成厨房、门墙柜一体化赛道的加码布局,未来公司有望进一步提升市场份额。2022H1公司实现营收96.9亿元,同比增长18.1%;实现归母净利润10.2亿元,同增0.6%;实现扣非后归母净利润9.8亿元,同比增长3.8%;其中Q2实现营收55.5亿元,同比增长13.2%,实现归母净利润7.7亿元,同比下降0.5%。在面对疫情反复及房地产调控的严峻市场环境下,公司仍然保持稳健增长,展现较强经营韧性。

2、顾家家居

顾家家居以沙发业务为核心逐步将业务拓展至软床及床垫、定制家具、红木家具、配套产品等领域,并形成了满足不同消费群体需求的品牌矩阵。2015-2021年公司营业收入、归母净利CAGR分别为31%、22%,整体保持稳定发展态势;2021年实现销售收入183.42 亿元,同比增长44.81%。国内国外市场齐头并进,内外销结构稳定。2021年外销收入占比约38%,实现外销收入69.18亿元,同比增长 48.7%,未来有望通过进行海外产能布局、供应链优化及本土化布局,持续优化业务运营。内销市场加大拓展力度,2021年实现内销收入107.12 亿元,同比增长40.05%,2022年上半年公司实现收入90.16 亿元,同比+12.47%;归母净利润 8.91 亿元,同比+15.32%。公司在国内软体行业龙头地位持续巩固。

3、索菲亚

目前公司主要品牌产品已实现衣柜、橱柜、门窗、墙板、地板、家品、家电全品类覆盖。2022年半年报,H1收入47.8亿元,同增11.2%,归母净利润4.1亿元,同降7.6%,疫情反复致业绩承压。公司持续坚持整家战略,进一步激发渠道活力,强化终端竞争力。随着“全渠道、多品牌、多品类”战略深化,主品牌客单值提升、子品牌和整装渠道加快拓展,有望共同带动2022年收入端实现较好发展。

4、志邦家居

志邦家居主营业务为整体厨柜、衣柜等全屋定制家具产品的研发、设计、生产、销售和安装服务。公司2022H1实现营业收入20.35亿元,同比+6.66%;实现归母净利润1.58亿元,同比+3.96%,扣非后归母净利润1.41亿元,同比-3.46%。公司持续提升衣柜门店经营效率与配套率,推动衣柜收入逆势高增。上半年门店合计净增加408家至4165家,净增门店中大部分为多品类融合门店,多品类门店布局持续完善。公司持续强化产品套系化设计能力,叠加融合门店的占比提升,未来橱柜、衣柜、木门、成品、卫阳等品类的协同销售可期。

四、总结一下

近期稳地产、保交楼措施逐步推进,LPR双降叠加“一城一策”等政策的落实,对房地产市场带来正面影响,政策环境持续向好。

接下来的金九银十是家具传统消费旺季,刚需家居需求有望逐步释放。定制家具和软体家居龙头企业在疫情期间业绩表现韧性尽显,并且部分企业在疫情干扰下门店呈现逆市扩张,线上渠道也保持了持续增长,龙头企业有望在疫情后迎来业绩的持续增长和估值修复,或值得期待!

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |