复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

一、门窗行业空间广阔,格局分散

据优居研究院报告显示,我国门窗行业规模自2012年以来保持约10%复合增长水平,至2021年整体规模已近万亿元。按材质分,以铝合金门窗为代表的金属门窗是目前门窗第一大品类,占比约6成;按用途分,分为建筑工程市场和家装市场,近年来家装市场占比提升。我们估计2021年家装门窗出厂市场规模约1397亿元,未来旧房市场需求有望快速提升。市场格局较为分散,我国门窗行业CR10、CR11-30仅均约5%,90%的市场份额被中小品牌占据。

1.1门窗行业规模近万亿,铝合金门窗占比6成

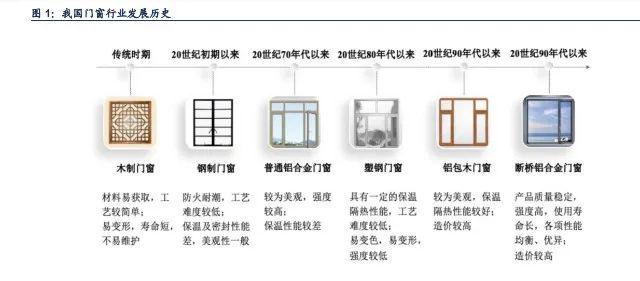

我国门窗行业起步于商周时代,早期以木窗为主。门窗在我国作为家居必需用品,由于古代主要依靠手工制作,因此直至近代,我国门窗仍以木框和纸张材质结合的木窗为主,而后逐步出现了以玻璃和木要框材质结合的门窗。1911年,钢门窗正式传入中国,1925年上海民族工业开始小批量生产钢门窗,但受制于当时生产技术水平有限、以及钢门窗成本较高等因素,钢门窗在新中国成立之前一直尚未形成大规模工业化生产。门窗行业产业化阶段起步于改革开放后,材质性质均得到大幅提升。改革开放之后,随着国民经济水平提升以及房地产行业红利释放,我国门窗产业在应用材料、生产技术、产品款式、售后服务等环节都取得了长足的进步,门窗行业正式迎来工业化发展阶段,逐步涌现出木窗、钢窗、塑钢门窗、铝合金门窗、铝包木窗等多个细分品类。而后随着我国建筑节能逐步推行,促进我国门窗材质进一步的换代升级,铝合金门窗衍生出了普通铝合金门窗和断桥铝合金门窗,节能门窗应用范围也逐步增加。

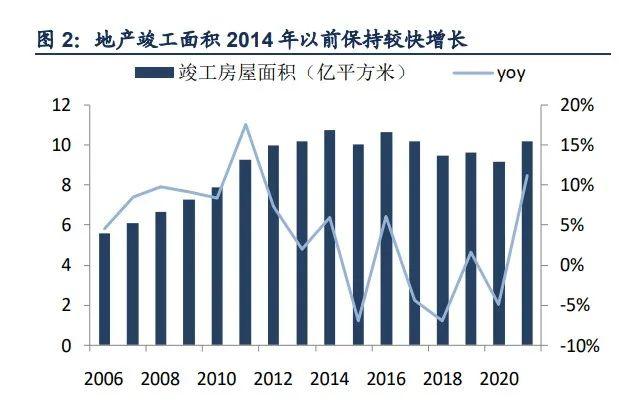

2021年我国门窗行业规模近万亿,2012年以来年均复合增速约10%。我国房地产行业快速发展以及城镇化进程推进为门窗行业提供了良好的发展基础,竣工房屋面积2014年以前保持持续增长态势,至2021年竣工面积达到10.14亿平米;同时,我国城镇化率持续提升,至2021年达到65%。在此背景下,我国门窗行业整体规模也随之扩容。据前瞻产业研究院数据显示,我国门窗行业规模从2012年的3777亿元持续扩容至2017年的6605亿元,对应2012-2017年行业复合增长率达12%。据优居研究院报告显示,我国2018年门窗行业市场规模约7300亿元,2019年门窗行业市场规模约8500亿元,2020年门窗行业市场规模约9700亿元,2021年门窗行业市场规模突破万亿元,对应2018-2021年行业复合增长率达11%。

门窗应用领域近年来家装市场占比提升。门窗可以分为工程市场和家装市场(或零售市场)。1)由于工程市场通常具有需求量大,门窗型式统一,功能和性能要求一致,施工场地固定,便于集中采购、规模化生产和团队施工等特点,因此我国建筑门窗大部分应用于工程项目,建筑门窗企业的生产经营具有“以工程项目为中心”的特点。2)家装市场即应用于住宅零售市场,零售市场一般特点为需求量小,功能和性能要求不一致(具有个性化),施工场地分散等,在我国门窗应用领域中占比较小。根据统计局公布的我国每年住宅竣工面积和建筑业房屋建筑竣工面积,住宅竣工面积占房屋建筑竣工面积比例自2004年以来整体呈上升趋势,占比从2004年的55%升至2021年的66%。由于建筑外窗通常占房屋建筑面积20%~30%,住宅类建筑竣工面积占比6成以上,我们认为一定程度上表明家装市场在门窗应用领域的重要性持续提升。

铝合金门窗为门窗第一大细分品类,占比6成。1)据中国建筑金属结构协会期刊显示,2020年当前我国窗市场主要以铝合金窗为主,占比约为60%;其次为塑料窗,占比约为20%;剩余部分包括木窗(含铝包木窗)、钢窗、钢塑复合窗、铝塑复合窗、玻璃钢窗等总占比约20%。2)据优居研究院发布的《2021中国门窗行业发展趋势蓝皮书》显示,当前我国门窗市场以铝合金门窗为主,占比约60%,此外塑钢门窗、铝包木门窗分别约占20%、20%。3)据国家统计局公布的金属门窗制造业规模以上工业企业历史数据显示,2014年金属门窗制造业收入达2718亿元,2015年1-10月累计达2313亿元(+12%),我们假设2015年全年收入基本延续前10个月的增长态势实现10%的全年增速,则对应2015年金属门窗制造业收入约2990亿元。基于此,我们可以得到金属门窗制造业占门窗行业整体规模比例在2012-2015年间约为50%~53%,与目前门窗品类的材质结构趋势基本一致。综合比较以上三种公开信息对于门窗材质的分类,我们认为,以铝合金门窗为代表的金属门窗,是目前门窗第一大品类,结构占比约6成。

1.2家装门窗市场规模约1400亿,旧房市场需求扩容

针对家装门窗市场规模,我们从三类主要消费场景来看,即新房装修、二手房装修、存量住宅更新,分别对三类需求进行测算,得到2021年估计我国家装门窗需求量约4.11亿平米,市场规模约1397亿元,预计2022-2025年市场规模稳定发展。分部测算以下:

1)新房需求:以统计局公布的房地产-住宅销售面积为基础,假设住宅窗户面积占建筑面积的20%,门窗C端市场均价随着产品性能和材质提升年均提升2%、B端保持均价稳定,对应2021年新房装修市场需求约3.1亿平米,市场规模约991亿元;假设2022-2025年销售面积变动分别为-5%、-2%、-2%、-2%,则对应2022-2025年新房装修市场需求基本稳定。

2)二手房需求:根据贝壳研究院统计的历年全国二手房成交数据,假设二手房门窗均价和新房一致,则对应2021年二手房门窗装修需求约0.6亿平米,市场规模约241亿元。未来随着新房逐步减少预计二手房交易将逐步增加,同时居民改善性需求释放带来户均面积提升,我们假设2022-2025年二手房套均建筑面积年均增加1平米,二手房成交数量变动分别为-3%、2%、2%、2%,则对应2022-2025年二手房门窗装修市场规模保持年均0%~5%的稳定增长。

3)存量更新需求:假设国内住宅平均翻新周期为15年、10%当年翻新、住宅窗户面积占建筑面积的20%,则对应2021年存量更新门窗需求为0.4亿平米,存量更新门窗市场规模约165亿元,对应2022-2025年存量更新门窗市场规模保持13%~14%的较好增长速度。

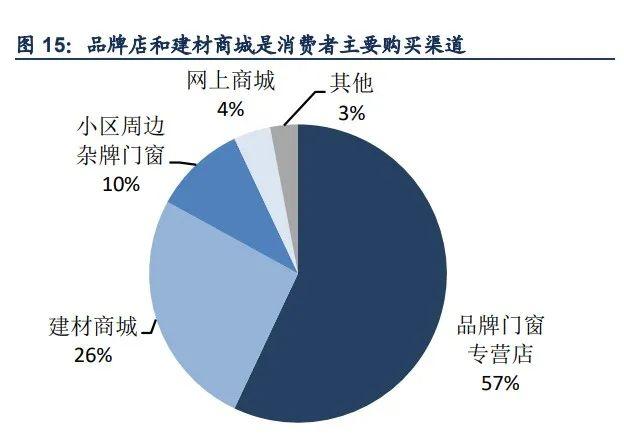

85.5%消费者愿意在更换门窗时优先选择耗门窗。据皇派门窗与新浪家居、乐居家居商学院、克而瑞等媒体与权威机构联手打造的《耗门窗发展白皮书》调研结果显示,2022年,中国门窗的消费者年龄主要分布在19-39岁,中青年成为门窗消费主力军。同时,调研人群平均年收入在30-50万之间,占比59%,主要集中在新一线和二三线城市,门窗新中产消费者崛起。购买渠道选择方面,消费者以专营店为主,数据显示,此次调查中,57%的调查人群选择品牌门窗专营店,选择建材商城的人群占26%。调查问卷中,85.5%的消费者愿意在更换门窗时优先选择耗门窗,多数消费者认为,耗门窗保温隔热、隔音降噪、密封性、抗风压性等多项性能优于普通门窗。

我国对于建筑节能标准也日益提高,带动了节能门窗发展。根据豪美新材招股说明书,在建筑领域,建筑能耗占我国全国社会总能耗的30%左右,而通过门窗损失的能量约占建筑物外围护结构能量损失的50%。因此,节能门窗的使用对于建筑节能具有重要作用。国家及各地高度重视建筑节能标准提高,着力提升建筑产品质量,多地已经陆续出台了节能门窗的技术标准,促进节能门窗的进一步发展和应用。而以断桥铝合金门窗、铝包木窗等为代表的节能门窗,在保持外观美观的同时,其隔热效果优异,节能降耗效果明显,居民对于节能门窗需求正在持续释放。

1.2市场集中度低,头部企业市占率稳定提升

门窗行业格局较为分散,龙头企业市场份额明显偏低。据优居研究院发布的《2021中国门窗行业发展趋势蓝皮书》显示,我国门窗行业格局仍然较为分散,CR10、CR11-30市场份额分别仅约5%、5%。此外,根据我们对2021年家装门窗行业约1397亿市场规模测算,龙头企业皇派家居、森鹰窗业2021年在门窗行业市占率仅分别约0.7%、0.6%,贝克洛门窗市占率约0.2%,头部企业市场份额明显偏低。

(报告出品方/作者:信达证券,李宏鹏)

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |