复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

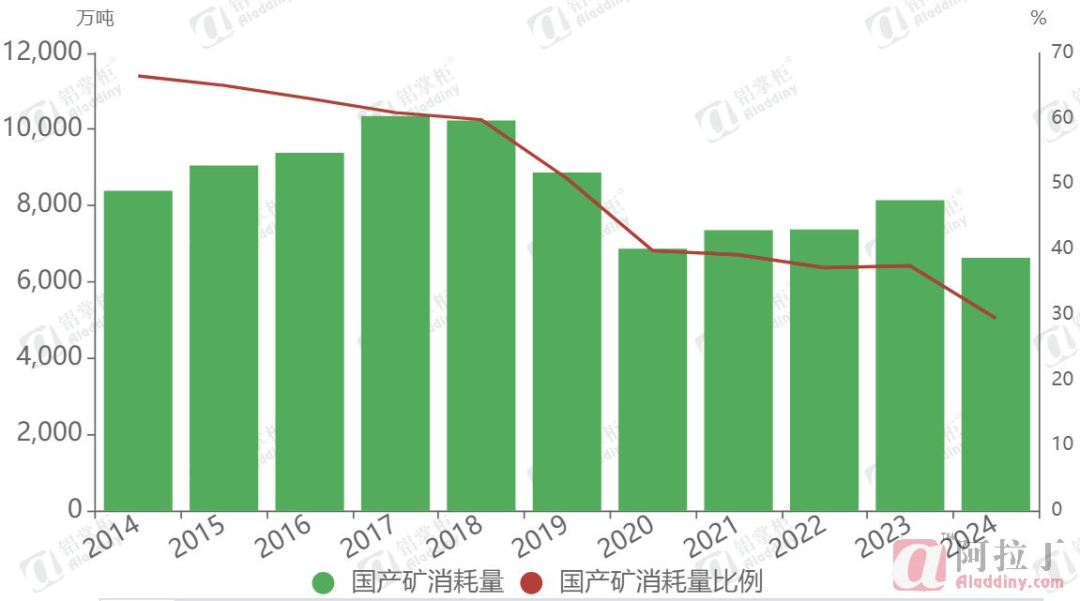

根据阿拉丁(ALD)数据初值,2024年中国消耗国产铝土矿6630万吨左右,同比2023年减少1512万吨,山西、河南国产矿山的大面积减产是导致消耗减少的最大因素,分地区来看2024年山西的国产矿消耗减少867万吨,河南的国产矿消耗减少532万吨,广西和贵州国产矿使用量变化较小。

图 2024年国产铝土矿消耗量

数据来源:阿拉丁(ALD)

目前对于国产矿产量的评估主要基于使用国产矿的消耗进行推算,国产矿的产量统计非常困难,一方面是国产矿山数量众多,仅就阿拉丁(ALD)样本数据来看,四个主产区235家矿山的理论产能是5617万吨,而且很难监测这些矿山的生产情况和实际产量,国产铝矿山,尤其是露天的矿山的产量弹性非常大,并无明确的实际产量上限,而且安全、环保、雨季等一系列因素也导致矿山生产稳定性和持续性不高。

不过,国产矿产出后便直接使用,目前的市场情况也不允许大量的进行库存储备,除非一些矿石因为品质问题暂时无法使用,所以从消耗量推测产量相对合理。2024年,由于氧化铝价格整体较高,利润较好,氧化铝厂为了维持生产,使用了一部分的此前暂时弃用或者沉积多年的低品质矿石,所以可以推测2024年国产铝土矿的产量或在6000-6300万吨。

2025年国产矿的生产状况,将直接影响中国铝土矿和氧化铝市场的运行,2024年因为山西国产矿的短缺,致使山西氧化铝厂多用了1000余万吨进口矿,氧化铝价格的大幅上涨在很大程度上扩大了进口矿和国产矿的使用边际,也增加了铝土矿的消耗。

然而,2025年的情况更为复杂,各机构对于2025年国产矿复产预期并不看好,原因众多,阿拉丁(ALD)2024-2025年铝土矿产业链报告中也有详细的解释。而对于2025年进口矿的供应和需求,所有的机构预测方向都是一致的,也就是进口矿供需双增,阿拉丁(ALD)预测2025年中国进口矿进口量将增加2000多万吨,理论上几内亚就可以提供这一增量,但GAC的停产,造成了全球铝土矿的供需流动变化,考虑到澳洲的铝土矿出口中国减少(力拓复产、阿联酋增加进口澳矿),中国铝土矿进口量的增量仍有不确定性。

另外,几内亚铝土矿的供应增量能否如期充满不确定性。仅仅在过去的一个月时间,就有两家矿企因驳船问题近一个月无法发货,两家矿企因堵路等问题周度发运下降明显,2025年几内亚的选举年必然会充满各种不确定性。铝土矿需求的增长是比较明确的,阿拉丁(ALD)预计2025年将陆续有1030万吨的氧化铝新产能投产,这些产能目前多数已经签订了保障矿的长单,加上投资巨大,成本比内陆具有优势,这些产能势必会投入生产并且逐步实现满产,这可能会引发的问题是,氧化铝因过剩而价格大幅下跌,但矿石需求高涨支撑矿价坚挺,氧化铝行业将在供需两头受压,最终在某个时间点部分氧化铝厂减产。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |