复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

据SMM统计,2024年国内新增及新建的再生铝项目41个,总涉及产能共计463万吨,其中新增再生铸造铝合金产能约205万吨,新增再生变形铝合金产能约258万吨。

具体新投产能以及项目开工情况分企业、分产品结构汇总如下:

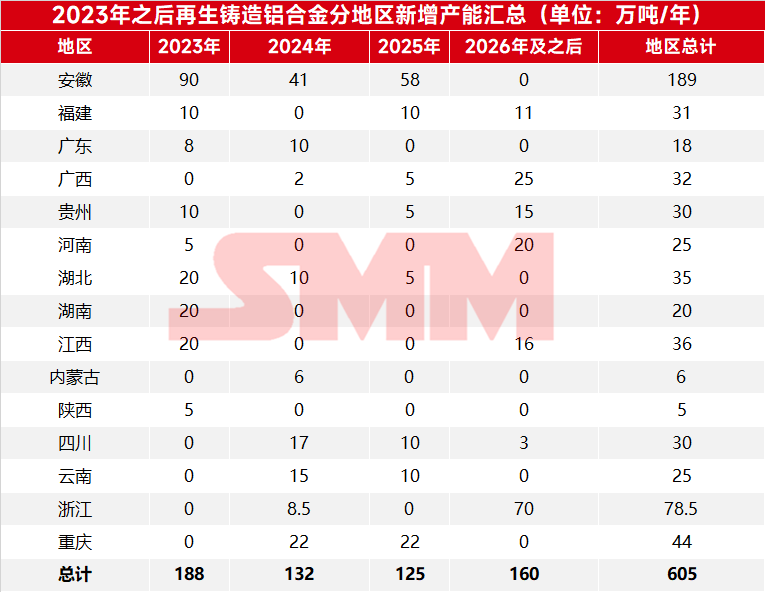

单独再生铸造铝合金来看,据SMM统计,2024年国内计划新增和新建的再生铸造铝合金项目共28个,涉及产能205万吨。其中实际投产项目为16个,今年实际新增产能132万吨,相较2023年的188万吨产能来看,产能扩张速度继续放缓。今年新增产能主要集中于下半年投产,仅有46万吨在上半年投产,占新产能的约35%。

2024年完成投产的再生铸造铝合金产能如下:

从新增产能的分布区域看,安徽、四川、云南位列前三,2024年新增的产能分别为41万吨、17万吨以及15万吨。

具体地区分布如下:

从新增产能的企业看,超过半数的产能由龙头企业贡献,其新增的云南、湖北、安徽等生产基地将进一步拓展其市场覆盖范围、完善产品结构。

尽管再生铸造铝合金项目在今年的扩张速度略有放缓,但终端消费的疲软与新增产能的释放再度加剧了行业的供过于求,市场竞争更为激烈。

而国内废铝供应持续偏紧,且进口废铝在内外价格倒挂下整体补充量有限,难以满足迅速增长的下游需求,导致原料价格高居不下。这使得再生铝企业利润下降甚至亏损,影响其生产积极性,并限制了行业开工率的提升。预计到2025年,再生铝合金新增产能将继续缓慢释放,同时由于政策调整和原料受限等因素,部分产能或将退出。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |