复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

作为工业涂料的一个重要细分市场,汽车涂料无论是在市场规模、行业增速、利润空间等投资吸引力角度,还是在产品创新、品牌提升和客户粘性等企业核心竞争力打造角度,都是涂料巨头企业的兵家必争之地。随着疫情影响的消退等,汽车涂料的产量将逐步恢复增长,未来10年将是中国汽车涂料企业破局、入局关键期。

一、主要生产企业全球汽车涂料市场利用空间高于普通工业涂料

2019年全球汽车涂料市场规模为180亿美金,在涂料工业中占比为13%。过去5年全球汽车涂料增长率为7.9%,比涂料整体增长高出0.5%,行业毛利率空间相比普通工业涂料高出5%~10%。表1为汽车涂料产业特点及商业模式。相比于其他涂料板块,汽车涂料主要产业特点是附加值高、需求多样化、认证体系复杂,具备显著的行业门槛与品牌粘性。

二、中国汽车涂料产量增速将逐步恢复

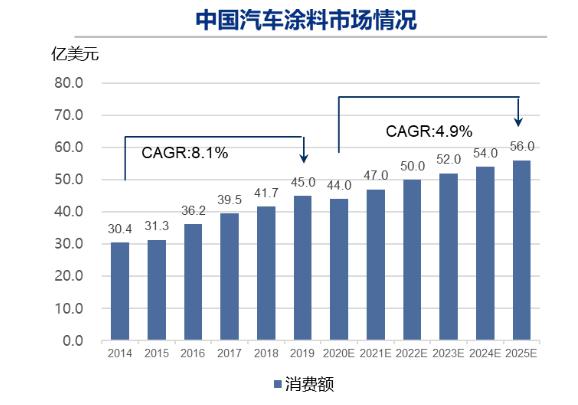

中国作为全球汽车涂料产销量最集中的区域,2019年汽车涂料市场规模约为45亿美金,按照消费量计算约110万吨,占全球比例高达25%,远超美国和欧洲等区域市场。

2020年,中国汽车产销受到疫情的影响较大,1—10月份汽车产量同比下降4.6%,预计2020年中国汽车涂料市场规模相比2019年将下降2.2%,达到44亿美元。未来5年,随着疫情影响的消退及国内对汽车限购政策的逐步松绑,预计汽车涂料的产量将逐步恢复健康增长,年均增速达到4.9%,2025年我国市场规模可达56亿美元。

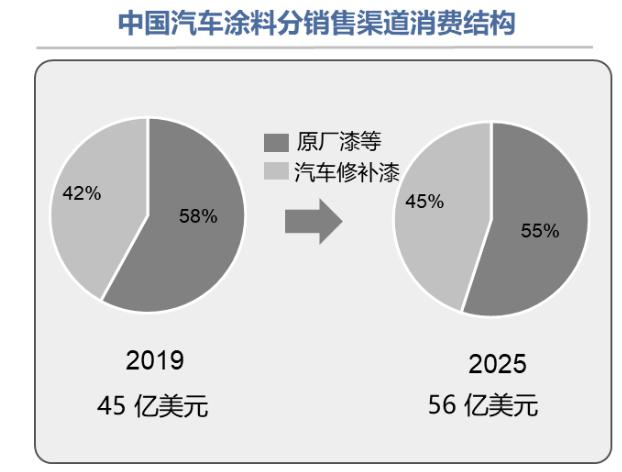

三、中国汽车修补漆的增速将稍快于原厂漆

汽车涂料按照基本应用场景可划分为汽车原厂漆(OEM)、汽车修补漆、内外饰零部件涂料和PVC抗石击涂料等。

按照销售渠道的差异,其中OEM整车涂料、内外饰涂料和PVC抗石击涂料等主要面向汽车OEM厂家,其规模增长与新车产量及单车涂料用量保持高度关联性。

随着中国汽车存量市场的成熟,预计汽车修补漆的增速将稍快于原厂漆,其占比将由当前的42%提升到2025年的45%。

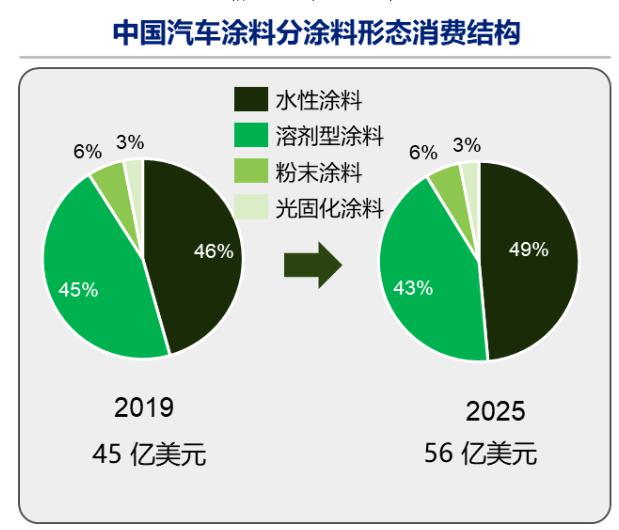

四、中国环保型汽车涂料逐渐成为主流

汽车涂料按照产品形态可分为溶剂型涂料、水性涂料、粉末涂料和光固化涂料。

五、未来10年将是中国汽车涂料企业破局、入局关键期

在中国化工领域内,汽车涂料一直属于高度市场化和充分竞争的细分行业。未来该领域的竞争将更加激烈和白热化,但在行业加速整合过程中,也存在诸多机会。

未来10年将是国内汽车涂料企业破局、入局的关键阶段,外资涂料企业在过去20年所建立的品牌性和技术性优势,随着国内汽车产业链和配套企业走向成熟,将逐步被蚕食,国内汽车涂料企业将面临难得的突围窗口期。国内现有汽车涂料和有意进入该领域的涂料,甚至是跨领域投资者,需要积极抓住汽车产业链和涂料行业变革的机会,主动修炼内功,提前做好技术和配方储备,培育主机厂和后市场两个渠道,相信将有更多的破局者为国内汽车涂料行业注入源源不断的活力。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |