复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

1、中国粉末涂料行业竞争梯队

粉末涂料主要是由树脂、固化剂、颜料、填料、助剂等混合而成的固体粉末,通过静电喷涂、流化床浸涂法等方式涂覆于被涂物的表面,再经过烘烤使其熔融流平,固化成膜。

依据企业的粉末涂料产品销售量划分,可分为3个竞争梯队。其中,粉末涂料销售量大于5万吨的企业有阿克苏诺贝尔和爱粤金属粉末;粉末涂料销售量在3-5万吨之间的企业有黄山华佳表面科技、万安实业;其余销售量在2-3万吨之间。

2、中国粉末涂料行业企业竞争格局

2022年5月23日,趣涂料发布的《2022年粉末涂料百强企业》数据显示(基于2021年各企业经营数据),2021年我国粉末涂料总销售量为219.81万吨左右,同比微增3.84%。百强榜单企业仍然约占全国近半的市场份额,是拉动粉末涂料行业发展的火车头。

具体来看,“2022年粉末涂料百强企业”榜单前十名依次分别为:阿克苏诺贝尔、爱粤、华佳、万安、桑瑞斯、金高丽、睿智、老虎新材料。

从2021年中国粉末涂料TOP10企业市占率(按销售量计)角度来看,阿克苏诺贝尔以3.28%的市占率排名第一;其次为爱粤,市占率为2.27%;黄山华佳表面科技股份有限公司则以1.66%的市占率排名第三。

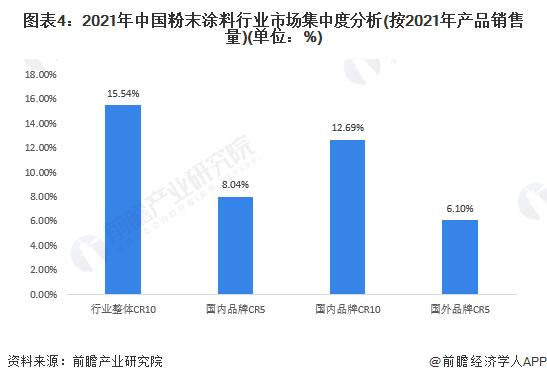

3、中国粉末涂料行业市场集中度

目前,国内粉末涂料行业品牌主要包含外资品牌和内资品牌,行业内部外资品牌企业相对比较突出,内资品牌企业数量较多。按销量来看,2021年中国粉末涂料市场集中度较低,行业整体CR10为15.54%。其中,国内品牌CR5为8.04%,CR10为12.69%;国外品牌CR5为6.10%,前五名国外品牌分别为阿克苏诺贝尔中国涂料有限公司、老虎表面技术新材料(苏州)有限公司、立邦涂料(中国)有限公司、PPG工业公司和宣伟(上海)涂料有限公司;PPG工业公司和宣伟(上海)涂料有限公司2021年粉末涂料产品销售量均为8800吨。

4、中国粉末涂料行业企业布局

在粉末涂料产品布局方面,飞扬科技、联洋智能控股粉末涂料产品布局方面范围最广,涉及的粉末涂料包括氟碳涂料、环氧聚酯粉末涂料、纯聚酯粉末涂料等等,这些产品广泛应用于家电、医疗器械、五金配件、家具、建材及农业机械等。

5、中国粉末涂料行业区域竞争格局

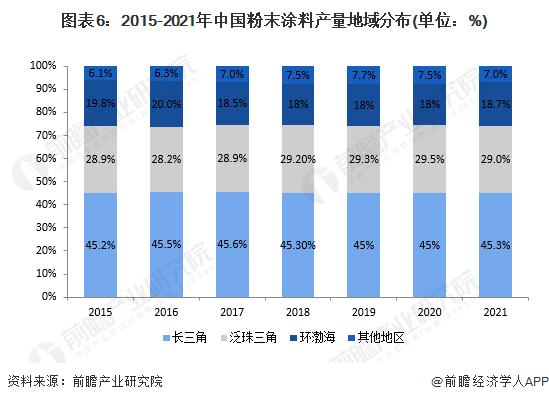

中国化工学会涂料涂装专业委员会数据显示,国内粉末涂料生产区域主要集中在长三角、泛珠三角和环渤海地区。其中长三角粉末涂料产量占比最高,2015-2019年间粉末涂料产量占比均稳定在45%左右;其次为泛珠三角地区,2019年产量占比为23.9%;环渤海地区产量占比均在18%上下。

长江三角洲地区包括江苏、上海、浙江、安徽等省市,其中较大粉末企业集中的是浙江省、安徽省和江苏省。浙江省有阿克苏诺贝尔、华彩、温州立邦、玉石、昌明等企业;安徽省有艾仕得华佳、美佳、桑瑞斯等企业;江苏省有华光、老虎等企业。

泛珠江三角洲地区主要包括广东、福建、湖南、广西、海南省等,其中广东省是全国省市中粉末企业密度较高的省份,企业包括阿克苏诺贝尔、擎天、华江、睿智、德福生等企业;福建省有万安、万顺等企业。

环渤海地区包括北京、天津、河北、山东省、辽宁等省市,其中较大粉末企业集中在北京、天津和山东地区。北京有邦德汉森等企业;天津的立邦、翔盛等企业;山东的美尔等企业。这三个地区成为我国粉末涂料生产和使用的主要地区。

前瞻结合近年来中国粉末涂料产量区域结构变化趋势,初步统计得到2021年,长三角地区粉末产量占比约为45.3%;泛珠三角约为29.0%;环渤海约为18.7%,其他地区占比7.0%。

6、中国粉末涂料行业竞争状态总结

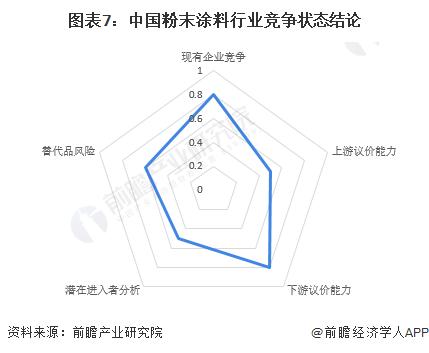

目前我国粉末涂料行业盈利水平相对较高,对于新进入者的吸引力较大;但是由于粉末涂料行业目前处于成熟阶段,新进入者进入成本、门槛相对较高。因此在一定程度上削弱了新进入者的威胁程度。整体来看,中国粉末涂料行业潜在进入者的威胁适中。

由于粉末涂料的VOC含量低,清除容易,过喷的涂料可回收再利用;施工后涂膜基本上不产生针孔,通常比液体涂料容易施工,形成的涂膜耐久性好。总体来看,粉末涂料未来发展乐观,面临的替代品威胁有限。

中国粉末涂料行业生产企业数量众多,产品同质化严重,且转换成本比较低。因此,中国粉末涂料行业消费者对行业的议价能力较强。

树脂行业普遍存在企业数量多规模小的局面,行业竞争相当激烈,这就使得粉末涂料行业对其的议价能力较强。而粉末涂料聚酯树脂产品需要一定的技术水平,产品具有一定的技术独特性,特别是特殊需求领域技术要求高,现阶段中国粉末涂料行业原材料供应商对中国粉末涂料行业的议价能力适中。

从中国粉末涂料行业现有竞争者分析,我国中国粉末涂料行业参与者数量较多,行业市场集中度较低,行业企业类型主要以中小型企业为主,尚无拥有绝对优势的龙头企业,行业竞争较为激烈。

综合行业五方面力量对比,可以看整体的竞争强度较大,行业处于结构调整期。根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,粉末涂料行业的竞争情况如下图所示:

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |