复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

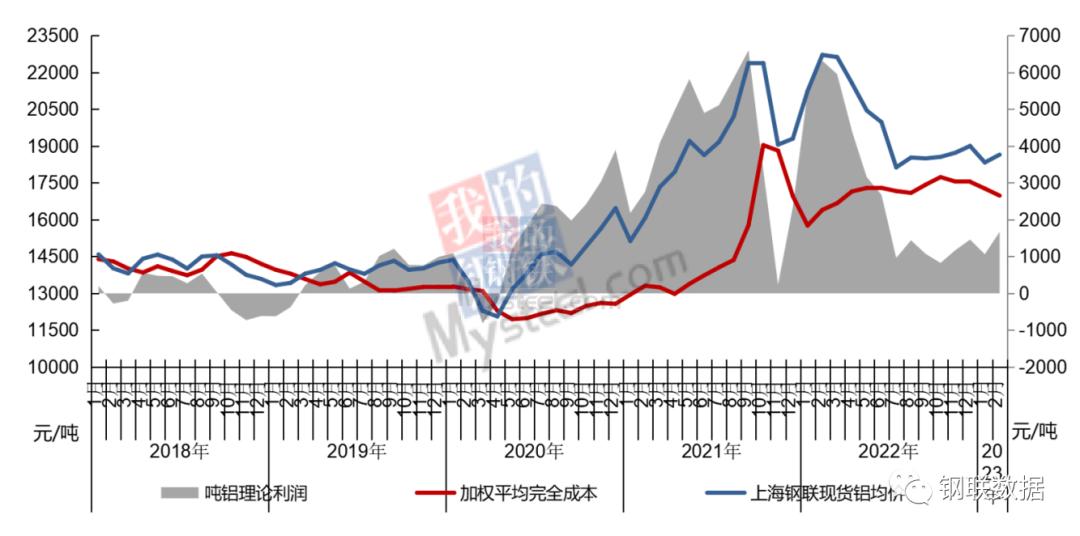

Mysteel铝研究团队对全国电解铝企业进行调研并测算,2023年2月中国电解铝行业加权平均完全成本16983元/吨,较上月下降286元/吨。与上海钢联2月铝锭现货均价18653元/吨对比,全行业盈利1670元/吨。电解铝各成本项中,氧化铝价格在成本核算周期内有所上涨但难抵挡阳极成本的跌幅,而电力成本方面,外购电受新能源发电出力不稳定影响小幅上涨,而动力煤虽然上旬有所下跌但下旬快速反弹,自备电冶炼厂的主要动力煤采购地采购价变动不大。铝价环比小幅上涨,电解铝2月行业平均利润环比上涨607元/吨。

电解铝行业加权平均完全成本及理论盈亏

数据来源:Mysteel

自备电冶炼厂煤炭采购成本基本持平

动力煤方面,回顾2月,动力煤市场呈现“V”型走势。正月十五过后,主产区煤矿基本恢复正常产销,煤炭供应形势持续好转,受制于中下游环节库存普遍高企以及低价进口煤冲击预期等利空因素影响下,市场煤价下行探底。据Mysteel样本数据,陕西动力煤价格自2月初开始持续下跌至2月16日,合计下跌345元/吨,跌幅达26.7%;港口动力煤价格下跌2月初至14日合计下跌190元/吨,跌幅达16%。

2月中下旬,工业经济恢复节奏加快,带动用电耗煤需求的提振,终端去库加快,刚需询货采购增加,动力煤市场企稳反弹。截至月底,陕西样本动力煤价格环比下跌近11%,港口样本动力煤价格环比上涨2%。

Mysteel对全国电解铝企业自备电厂煤炭到厂价格进行调研并综合考虑煤炭的采购和发运周期后进行测算,同时对铝厂的综合发电成本进行调研,由于自备电冶炼厂煤炭采购成本基本持平,最终得到2月国内电解铝全行业加权平均自备电价环比上涨0.001元/度至0.433元/度,对于使用自备电生产的产能而言,电力成本平均上涨13.5元/吨。

国内煤炭主产区动力煤价格走势图(元/吨)

数据来源:Mysteel

据Mysteel煤矿开工数据显示,截止2月24日,全国527家煤矿开工率为86.3%,周环比增1.2%,正月十五之后主产区煤矿迎来集中复产潮,整体开工率水平持续提升,坑口市场货源供应形势明显改善。据Mysteel统计,截止2月24日全国205家电厂样本区域存煤总计2833.2万吨,日耗186.6万吨,可用天数15.2天。展望3月,上游煤矿以安全生产为主,煤炭供应或有小幅收紧预期,而目前社会库存维持高位水平,加之进入传统用煤淡季,电煤需求逐渐减弱,但在非电行业补库需求阶段性释放情况下,预计3月煤价或将震荡偏弱运行。

电解铝行业加权平均电价走势图(元/度)

数据来源:Mysteel

外购电清洁能源出力不稳定但波动不大

外购电方面,2月电解铝企业外购电价环比小幅上升0.004元/度至0.494元/度,外购电价格上涨主要是部分进行电力市场化交易的地区每个月电力配比情况不同,清洁能源发电量出力不稳定引起的。对于使用外购电生产的产能而言,2月电力成本平均上涨54元/吨左右。

综合测算2月中国电解铝行业加权平均用电价格为0.454元/度,环比上涨0.001元/度。趋势来看,3月预计动力煤价格偏弱运行,外购电价预计受清洁能源发电波动影响窄幅波动。综合来看,考虑结算周期,3月全行业加权平均电力成本预计环比下降。

成本核算周期内氧化铝价格涨跌不一

2月国内氧化铝现货价格呈现先扬后抑走势,氧化铝加权月均价为2937元/吨,较上月上涨13元/吨,环比上涨0.44%。2月价格波动集中在中上旬,国内运力恢复促使长单发运效率提升,虽然晋豫贵等地氧化铝复产进度加快,但短期还未投产至现货市场,叠加前期受天然气紧张、成本高企及原料供应不足等影响,部分氧化铝企业产能利用率依旧不高,南北方现货供应并未有明显增量,市场仍有零星高价成交,带动价格小幅推升。进入月下旬,西南地区多数氧化铝企业生产稳定,并有个别企业逐步恢复至满产,叠加月底区域内电解铝企业减产逐步落地,对氧化铝需求明显下降,导致西南氧化铝供应过剩压力增加,市场悲观情绪上升,当前下游及贸易商多持观望态度,市场鲜有成交出现,短期价格呈现北稳南弱局面。

在2月的电解铝成本测算周期内,山西、河南、山东氧化铝价格上涨5-15元/吨,贵州上涨35元/吨,而广西下跌15元/吨,各地涨跌不一。

上海钢联分地区氧化铝价格走势图

数据来源:Mysteel

展望3月,近日国内多地开展矿山安全生产大检查,局部地区铝土矿成本存在增加预期。在成本压力可控情况下,3月氧化铝产量增加预期上升。另外,广西及山东部分氧化铝新建项目存在投产预期,南方氧化铝供应过剩压力增加,有望进一步施压北方市场。同时烧碱价格跌幅扩大,预计3月份国内氧化铝现货价格震荡下跌可能性较大,预计北方现货价格运行区间在2850-3000元/吨,南方现货价格运行区间在2750-2850元/吨。

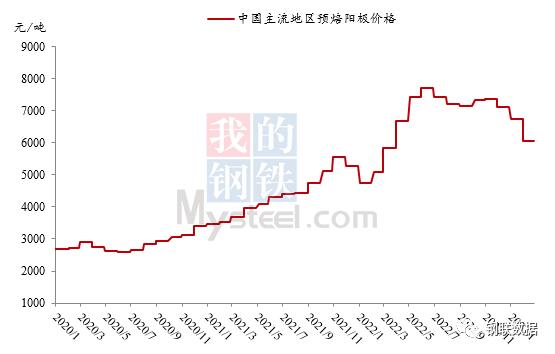

阳极价格延续下行但3月降幅收窄

据Mysteel统计,2月全国预焙阳极价格延续下行,山东大型电解铝企业2月预焙阳极采购基准价格为5920元/吨,较上月下调660元/吨,环比下跌10.03%。近期原料价格波动明显,在预焙阳极价格连续三个月下调后,使用前期高价原料的生产企业成本压力进一步增加。

从供应面看,2月全国预焙阳极整体供应小幅减少。本月预焙阳极企业整体开工良好,商用企业按订单执行生产发货,配套企业多开工高位,生产运行平稳,北方地区阳极企业受重污染天气影响,开工负荷短期内小幅下降。主产区个别企业本月成型线检修,产量小幅下降,部分企业受贵州及云南铝厂减产影响,订单发运受限,工厂小幅调整生产。西南地区新投预焙阳极项目运行良好,产量继续释放。重庆某企业拟在重庆綦江工业园区建设年产25万吨高导电节能型铝用炭材料项目,项目建成后将进一步缓解西南地区预焙阳极供应紧张的局面。综合来看,2月全国预焙阳极整体供应减少但降幅有限。

从成本面看,2月原料价格涨跌互现,阳极成本重心下移。2月国内石油焦市场价格先涨后跌,春节后下游工厂补库支撑市场价格走高,但是鉴于国内石油焦供应充裕,进口石油焦库存持续累库等因素,下半月石油焦价格走跌,其中山东市场3A石油焦当前价格3600元/吨,较1月末下跌600元/吨,3B石油焦当前价格2900元/吨,较2月末下跌700元/吨,3C石油焦当前价格2794元/吨,较1月末下跌595元/吨;2月煤沥青市场震荡上行,原料高温煤焦油价格整体不断上涨,成本面对煤沥青新单报盘形成利好支撑,月内上旬下游企业入市阶段性补仓,需求面利好支撑尚可,下旬开始,深加工企业开工负荷提升叠加下游需求低迷,仅原料端给予煤沥青市场利好支撑,煤沥青上涨幅度受限,其中山东市场改质沥青当前价格6450元/吨,较1月末上涨450元/吨,河南市场中温沥青当前价格6700元/吨,较1月末上涨500元/吨。

预焙阳极价格走势图

数据来源:Mysteel

据Mysteel了解,山东大型电解铝企业3月预焙阳极采购基准价格为5895元/吨,较上月下调25元/吨,失去成本支撑的预焙阳极价格连续4个月下跌,累计跌幅达1305元/吨。原材料方面,3月地炼及主营检修计划较为集中,国产中高硫石油焦资源供应稍有降量,但是目前港口库存高位,市场价格难有大涨的机会,预计国内石油焦价格区间波动为主;3月煤沥青成本面仍有支撑,深加工企业长期亏损状态下或将提前出台检修计划,煤沥青有减量预期,预计煤沥青市场行情震荡趋强。3月预焙阳极成本端将逐步企稳,随着下游电解铝企业减产落实到位,采购逐步放缓,商用阳极企业在西南地区的销售压力将会增加。

综上,电解铝各成本项中,电力成本比重为36%,环比上升一个百分点;氧化铝成本比重为33%,环比持平,阳极成本比重为17%,环比下降一个百分点。

电解铝成本项占比对比(%)

数据来源:Mysteel

电解铝全行业理论盈利比重为86.7% 环比有所提高

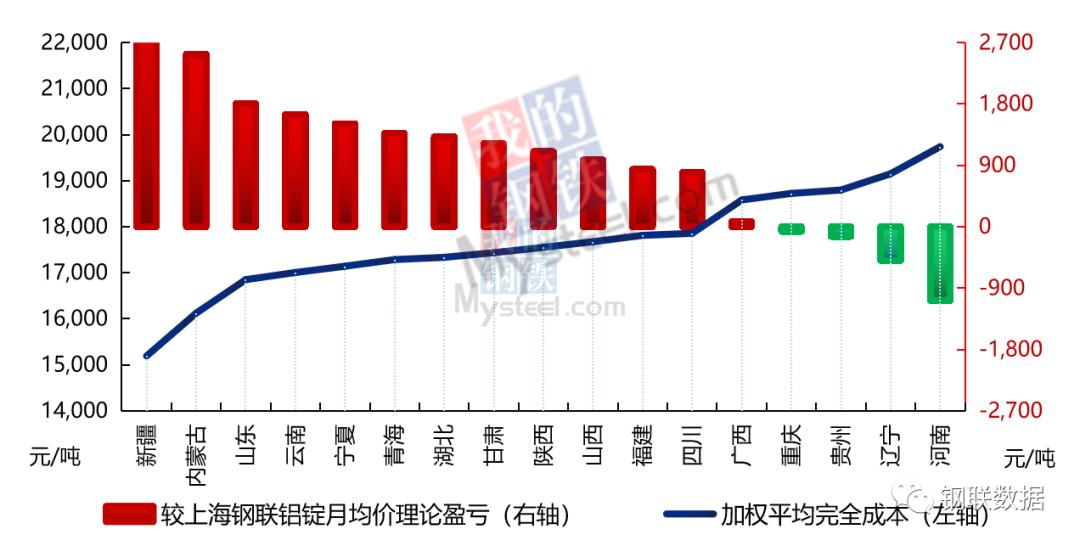

2月电解铝行业地区间成本差异仍较大,随着阳极价格的大幅下降,河南电解铝产能成本降到2万元/吨以下,处于动力煤产地的新疆、内蒙地区电解铝产能成本优势依然明显,而云南虽然受枯水期影响外购电价上调,但成本优势依然存在,四川电解铝产能中随着火电占比较高的外购电产能持续复产,全省成本优势下降,但仍处于利润空间。随着动力煤价格偏弱震荡、氧化铝价格上升,使用自备电的氧化铝主产区山东省的成本优势也有所体现。而河南、辽宁、重庆、贵州连续维持理论亏损,广西重回盈利区间。成本曲线两端差异为5084元/吨,环比扩大23元/吨。

2月中国电解铝行业各省份成本及理论盈亏对比(元/吨)

数据来源:Mysteel

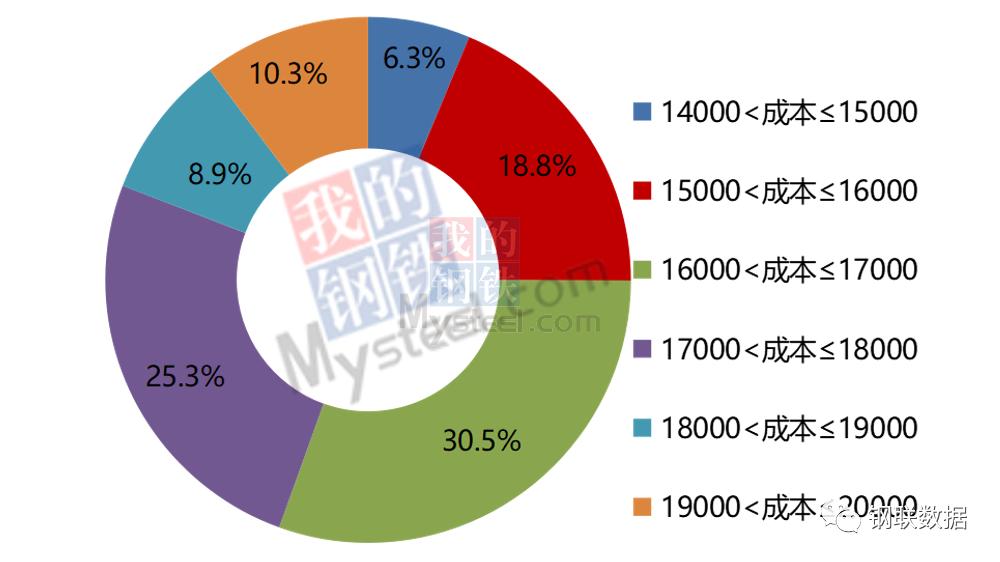

2月铝价上涨、成本下降,电解铝盈利水平扩大。据Mysteel测算,按完全成本计,2月电解铝全行业理论盈利比重为86.7%,较上月盈利比例扩大4.4个百分点。按现金成本计,2月电解铝全行业盈利比重为97%,环比扩大两个百分点。

2月电解铝行业产能成本曲线

数据来源:Mysteel

2月各成本区间电解铝产能对比(元/吨,万吨/年)

数据来源:Mysteel

成本预测

Mysteel预计3月电解铝行业加权平均成本环比维持下降趋势。分成本项来看:电力成本中,外购电成本预计波动不大,自备电成本预计受动力煤价格带动维持下跌;氧化铝价格预计考虑结算周期,预计环比转跌;阳极价格跌幅收窄。综合来看,预计3月电解铝行业加权平均成本预计环比维持下降趋势。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |