复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

一、铝晶粒细化剂在铝工业发展中具有重要地位

铝具有重量轻、耐腐蚀、延展性好、无磁性、导热导电性能好等特点,且其合金化后具有较好机械性能,因此在国民经济各部门和国防工业中广泛应用,涵盖了航天军工、轨道交通、化学工业、建筑、机械制造等领域,近年来铝材更成为电脑、手机等电子产品主要选用的金属材料。

铝材的推广,离不开其性能提高,而铝材性能提高在很大程度上依赖于铝晶粒细化剂工业发展。上世纪40年代,铝工业制造方法从传统低产的静模铸造发展到更快速的立式连续水冷铸造、水平连续铸造,后两种铸造方法生产效率更高,但技术要求也更严苛,铸造过程容易产生铸锭裂纹,影响成型后铝材性能。铝晶粒细化剂的运用有效解决了该技术难题,在铝锭铸造过程中加入铝晶粒细化剂,可以有效细化铝锭结晶颗粒,确保加工后成型铝材获得良好塑性、强度和韧性。在铝晶粒细化剂作为铝材加工重要添加剂大规模量产后,铝工业进入了高速发展阶段,各类性能优良的铝材逐渐在国民经济各领域广泛使用。而铝工业高速发展,特别是对高端铝材的追求,带动铝晶粒细化剂行业逐渐向颗粒团直径更小、形核能力更强、纯净程度更高、晶核扩散速度更快的趋势发展。

二、行业与上下游之间的关联性及其影响

铝晶粒细化剂属于铝中间合金,其上游原材料主要包括铝锭和氟盐;下游主要为经过挤压、平轧、锻造等各种加工方式得到的铝材,如铝板、铝带、铝箔、铝型材等。

行业上下游图示如下:

1、上游行业对本行业的影响

铝晶粒细化剂的主要原料为铝锭,我国是世界第一大铝生产国,根据国家统计数据数据,2010年中国电解铝产量约1,565.00万吨,2015年达到3,141.31万吨,增幅100.72%,电解铝供应充足且稳定增长。近年来,国家限制原铝出口,鼓励高附加值的铝深加工产品出口,为铝晶粒细化剂行业的发展创造了良好的市场环境。

铝晶粒细化剂的另一主要原料为氟盐,其主要原料是氟化氢,而氟化氢主要原料是萤石。中国探明萤石保有储量列世界第三,已探明储量的萤石矿床有500多处,保有储量约2,000万吨,资源量约1.1亿吨;2015年我国萤石产品产量484万吨(折纯),预计2016-2020年将可保持2%-3%的年均增长水平,供应较为充足。

2、下游行业对本行业的影响

本行业的直接下游行业是铝加工业,近年来,随着航空航天、轨道交通、军工、消费、建筑等终端领域的发展,铝材产量稳定提升,对铝晶粒细化剂的需求也保持增长。下游行业的发展为本行业提供了更为广阔的市场空间。

三、铝晶粒细化剂行业发展情况

20世纪40年代,英国有色金属研究所发现钛硼结合物是铝及铝合金的最佳晶粒细化剂,可以解决铝锭铸造过程中的质量缺陷,提高被加工铝材的塑性、强度和韧性三项关键指标。从此,作为铝加工行业重要一环,铝晶粒细化剂行业迅速发展。铝晶粒细化剂质量的提升,主要依赖于其关键制造装备电磁感应炉、连轧机的性能提升。具体来说,电磁感应炉决定了铝晶粒细化剂的晶核尺寸和形核能力;连轧机决定了铝晶粒细化剂的晶核扩散速度;铝钛硼合金中晶核平均直径越小,形核能力越强,扩散速度越快,被加工铝材的晶粒就越小,强度、韧性、塑性就越好。通过不断改善电磁感应炉、连轧机的生产制备技术,铝晶粒细化剂行业在过去几十年中取得长足进步。

四、铝晶粒细化剂行业发展趋势

1、市场规模持续扩大

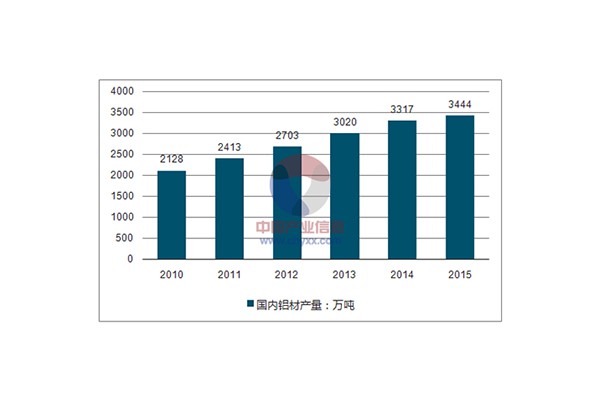

2010年中国铝材产量2,128万吨,2015年国内铝材产量达到3,444万吨,较2010年增长了61.84%。作为铝材生产重要添加剂,铝晶粒细化剂消费量也从2010年的4.66万吨增长到2015年的7.52万吨。预计在2016-2020年期间,得益于下游应用领域的发展,中国铝材产量仍将呈增长态势,铝工业对铝晶粒细化剂的需求量也仍保持增长,预计到2020年,我国铝晶粒细化剂消费量将达10.52万吨,比2015年增长39.89%。

2、产品性能更好,高品质铝晶粒细化剂需求比例不断提高

伴随着市场对高端铝材的需求日益增长,未来铝加工业发展将不仅仅是铝材使用量增加,更是铝产品性能提高,高端铝材对铝晶粒细化剂将提出更高技术要求,如纯净度更高、晶核颗粒团平均直径更小、晶核颗粒团形核能力更强、晶核扩散速度更快等。

随着下游应用领域对铝产品性能要求不断提高,军工、航空航天、轨道交通等行业基于强度和减重要求对铝产品使用规模不断扩大,高端铝材将成为未来主要增长市场,高性能晶粒细化剂使用比例也将随之提高。

3、行业整合加速

目前,我国有约50-60家晶粒细化剂生产企业,但成规模企业较少,行业集中度较低,产品以简单加工产品(块状和锭状)为主,工艺设备相对落后,产品质量不够稳定。随着军工、航空航天、轨道交通、汽车、船舶等领域对高端铝材需求更加旺盛,高品质铝晶粒细化剂需求也渐趋扩大,拥有技术、规模优势的行业龙头企业迎来行业整合良机,利用国内逐步成熟的资本市场,对内保持技术优势扩大产能,对外兼并重组扩大规模,提升行业集中度,带动行业发展和技术装备进步。

五、行业市场需求

1、铝晶粒细化剂下游行业的市场前景

铝晶粒细化剂应用于铝材生产加工过程,是铝加工业重要添加剂。近年来,随着国民经济发展以及国家政策大力支持,铝加工业发展前景看好,特别是下游建筑、航空航天、轨道交通、汽车、消费电子等行业高速发展,推动我国铝材生产和消费进入高速增长期。

2015年国内铝材产量达到3,444万吨,较2010年增长了61.84%。

未来,随着下游应用领域持续发展,铝材需求量将持续扩大。以航空航天领域为例,《中国民航局发布2015年民航行业发展统计公报》,截至2015年底,我国共有颁证运输机场210个,比上年增加8个;而《国务院关于促进民航业发展的若干意见》更提出航空运输规模要进一步扩大,到2020年覆盖全国89%人口。通过加大基础投入和创新技术研发,航空航天用高端铝材的市场空间巨大,据国家工信部颁布的《新材料产业“十二五”发展规划》数据显示,到2020年,大型客机等航空航天产业发展需要高性能铝材10万吨/年。此外,随着“一带一路”政策实施,我国轨道交通行业迎来发展良机,特别是高铁行业海外市场潜力较大,截至目前,与我国签订高铁合作协议的国家超过30个。轨道交通行业进入发展高峰期,铝材需求量也将快速增长。消费类电子电器是铝材另一个重要应用领域,包括手机、电脑、家用电器等,2015年全球智能手机出货量为14.33亿台,是2010年出货量的4.70倍,最新预测2020年出货量将达到18.40亿台,手机等消费类电子的爆发性增长将成为铝加工行业新的业绩增长点。

2020年,铝材产量将达到4,849万吨,较2015年铝材产量增长40.80%。

2、铝晶粒细化剂的市场需求

铝晶粒细化剂主要用于细化铝锭晶粒尺寸,能显著改善成型后铝材的塑性、韧性、强度等力学性能,因此作为添加剂广泛应用于生产各种铝材。铝晶粒细化剂性能的提高,促使铝材性能随之提高,铝材对钢材的替代速度逐渐加快,其替代进程从航空(如航空器蒙皮)、交通运输(如集装箱体、列车箱体)一直延伸到建筑领域(如建筑用模板、建筑用脚手架)。随着铝材对钢材的替代效应逐渐延伸,铝材的使用增量在未来20-30年是刚性的,将带动铝晶粒细化剂的市场空间不断扩大。

2010-2015年,我国晶粒细化剂的需求情况如下:

2015年到2020年,得益于航空航天、轨道交通、消费电子电器等下游应用领域快速发展,国内铝材产量将继续平稳增长,2020年预计达到4,849万吨,较2015年铝材产量增长40.80%。据此测算,到2020年,国内铝晶粒细化剂消费量将达10.52万吨,比2015年增长39.89%。2016-2020年国内晶粒细化剂需求量预测如下:

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |