复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

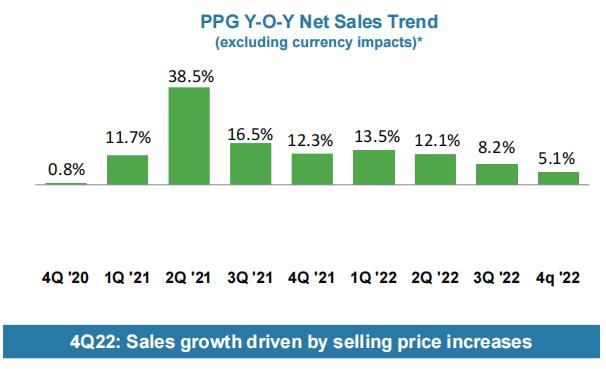

PPG发布2022年第四季度及2022年度财报。

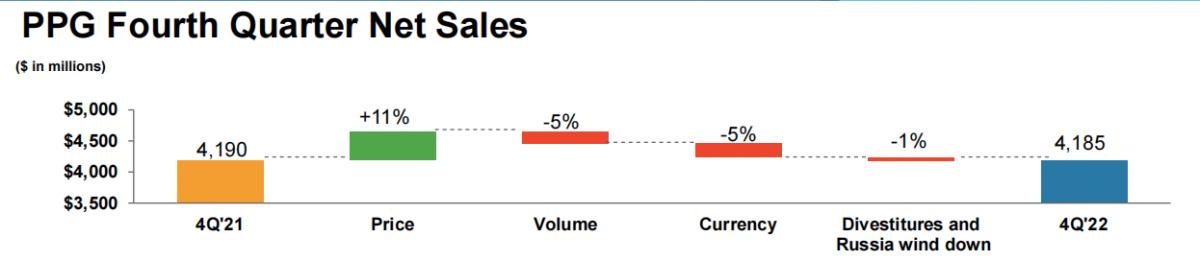

2022年第四季度,净销售额41.85亿美元(2021年同期销售额为41.9亿元),本季度内PPG的产品整体提价了5%。在中国地区的产品利润得到恢复,部分产品的销售收入同比增长超过20%。PPG CEO Tim Knavish对第四季度表现如此评论,尽管中国疫情封控造成了更严重的需求中断,但高性能涂料(Performance Coatings)和工业涂料(Industrial Coatings)两个细分市场的盈利同比增长,PPG在实现全面恢复运营利润的工作进展上取得了良好的进展。

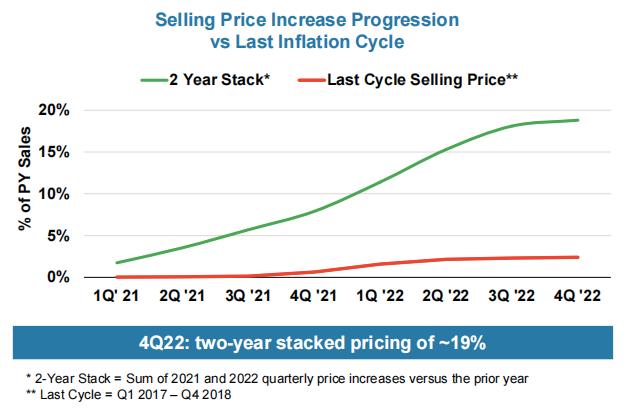

PPG过去两年时间内,产品销售价格累计上涨了19%,提价是盈利改善的主要原因,Tim Knavish称未来还会专注于缓解过去两年时间的成本通胀,进一步稳定提升PPG盈利能力。从PPG的销售提价分析,2021Q1-2022Q3,产品始终保持提价的趋势,直至2022年Q4销售价格才趋于稳定,两年周期内PPG提价幅度达到19%,而对比2017Q1-2018Q4,PPG产品提价仅为2-3%。

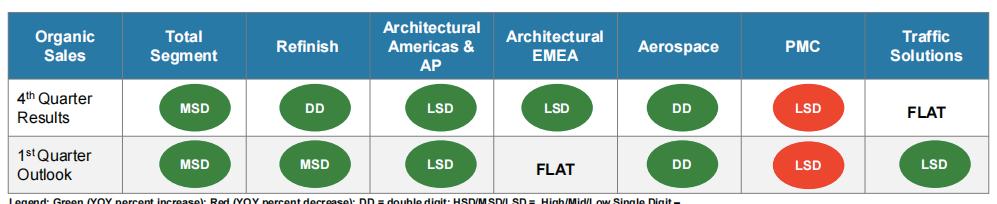

第四季度,PPG整体销量下滑5%,主要受多数地区的制造业活动放缓所致,其中中国疫情封控造成了本地区的销量下滑了两位数。同时,全球DIY建筑涂料需求依旧疲软,欧洲工业制造活动持续减弱,PPG在欧洲的销售量也下滑个位数。但另一方面,汽车修补漆和PPG Comex涂料业务中实现了创纪录的净销售额,体现出PPG产品的领先性和稳定的商业关系,全球航天航空的持续复苏,导致有机销售额同比增长约20%。

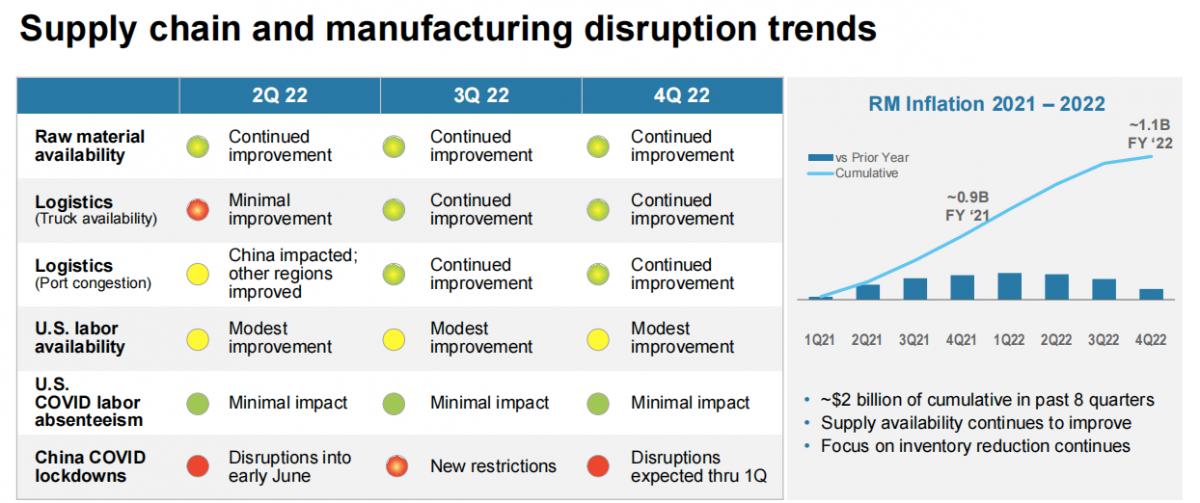

2023年PPG在恢复利润率的同时,Tim Knavish预计23年Q1将与22年Q4的市场需求基本一致,欧洲和中国的经济活动依然疲软,PPG将继续执行成本节约和优化库存的策略。展望2023年整体,欧洲涂料需求有望在第二季度稳定,中国正在克服疫情影响恢复开放,欧洲和中国有望出现强劲的需求复苏,叠加PPG与核心客户的商业计划更加稳定,航空航天产品需求的持续增长,预计2023年涂料销量将出现增长。除此之外,原材料成本增长放缓,供应链的中断现象也将继续减少,PPG预计在原材料供应充足,生产效果将进一步得到提升。

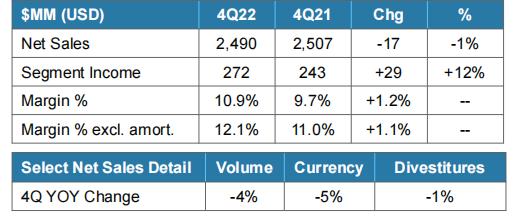

2022年Q4高性能涂料业务

2022年Q4高性能涂料业务实现销售额24.90亿美元,同比下滑1%,净利润为2.72亿美元,较2021年同期上涨12%,利润率也较去年同期上涨1.2%,达到10.9%。因为销售额下降、资产剥离的影响、俄罗斯业务的缩减以及不利的外汇汇率影响,几乎被销售价格上涨所抵消。

除亚洲外,本季度供应链的广泛中断继续缓和。由于当前地缘政治问题导致客户库存减少和消费者信心下降,欧洲对建筑涂料DIY涂料的需求仍然疲软。在美国,尽管DIY需求疲软导致美国建筑涂料行业销量下降,但其他业务项目则为PPG带来未来业务增长的希望,PPG Comex第三季度表现强劲,拥有超过5100家特许经销商,较2021年增长约3%。

中国疫情封控对涂料需求造成重大影响,但PPG的产品提价和销量上涨,依旧实现了汽车修补漆业务有机销售额的较低两位数百分比增长。2022年PPG汽车修补漆新增2000家汽修工厂合作,预计2023年Q1,美国修补漆业务保持增长的同时,欧洲和中国市场将于2022年Q4水平保持一致。

另一方面,航空航天涂料的销售量也在强劲增长,但仍比2019年第四季度低10%以上。

受供应链持续中断的影响,PPG的订单积压量保持在历史高位。预计2023年随着中国航班恢复,将为该业务继续保持乐观的增长动力。

第四季度,交通解决方案的有机销售额在季节性低点持平,主要受全球极寒天气的影响,尤其在美国和澳大利亚地区,极寒天气下难以对交通设施和路标等进行建设和维护保养。PPG预计,2023年Q1该业务有机销售额预计将增长较低的个位数百分比。

防护和海洋涂料业务的有机销售额下降了低个位数的百分比,主要原因来自中国疫情封控造成的需求中断,同时在欧洲地区,因为计划项目的延迟取消等变化,造成需求端疲软,但PPG保持该地区的销售和服务渠道,预计在2023年下半年该业务将得到恢复。

与2021年相比,PPG高性能涂料业务部门收入增长了12%,主要原因是较高的销售价格和重组成本节约,这抵消了成本通胀、较低的销售量、不利的外币换算以及制造成本增加的影响。该业务营业利润率同比提高120个基点。

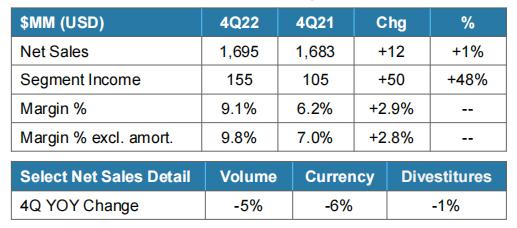

2022年Q4工业涂料业务部门

2022年Q4工业涂料业务销售额为16.95亿美元,同比增长1%;部门利润增长48%达到15.5亿美元,利润率达到9.1%,利润和利润率的增长,主要原因来自产品提价抵消了销量下滑、不利的汇率以及俄罗斯业务的缩减。

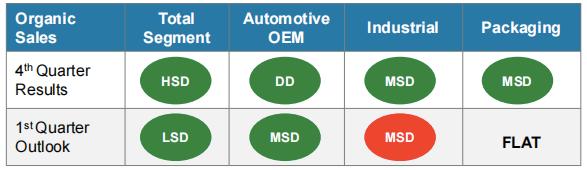

汽车主机厂用OEM涂料有机销售额增长了两位数,原因是全球销售价格上涨,加上欧洲销量同比增长。全球汽车OEM行业生产继续受到某些客户生产中断的影响,原因是零部件短缺和中国疫情相关中断,预计2023年这两种情况都会有所改善。

工业涂料有机销售额在强劲的销售价格推动下增长了个位数,部分被欧洲和中国因工业生产活动疲软而导致的销量下降所抵消。包装涂料实现了中等个位数的有机销售额增长,这是由较高的销售价格所导致的,而大多数地区的销量下降抵消了这一增长。

展望未来,2023年Q1全球工业生产预计将维持在较低水平。预计中国疫情从封控到开放,需要一定的缓冲时间,所以中国在Q1有可能继续维持现状。PPG工业涂料与2022年第一季度相比,2023年第一季度总销量预计将下降个位数百分比。汽车OEM涂料的销量预计将与去年同期持平,但工业涂料、包装涂料、特种涂料和材料业务的销量预计将有所下降。预计销售价格的正增长将继续下去,预计在2023年第一季度,细分市场的同比利润率将继续提高。

工业涂料业务部门收入比上一年增加了5000万美元,主要原因是销售价格上涨和重组成本节约,部分被销售量下降、原材料和能源成本增加以及不利的外币换算抵消。与2021第四季度相比,分部利润率提高了290个基点。

2022年PPG年度业绩回顾

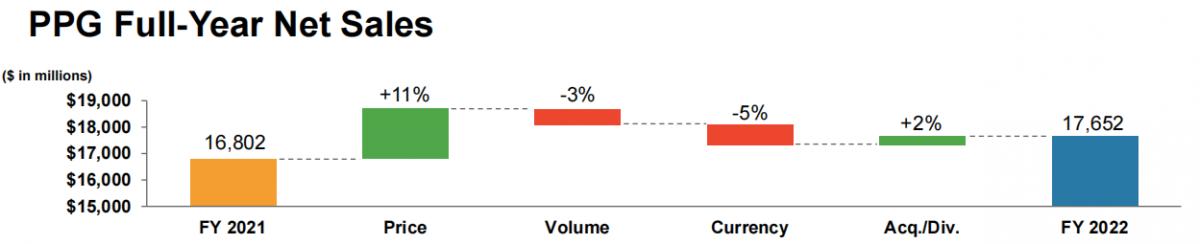

2022年PPG实现持续经营净销售额约为176.52亿美元,与前一年相比增长约5%。由于售价上涨,有机销售额上涨了8%。同比净销售额变化的组成部分包括较高的售价(+11%)、较低的销售量(-3%)、与收购相关的销售额(+3%)、不利的汇率(-5%);剥离相关销售和俄罗斯业务的关闭(-1%)。PPG实现利润10.28亿美元,较2021年14.20亿利润下滑了28%。

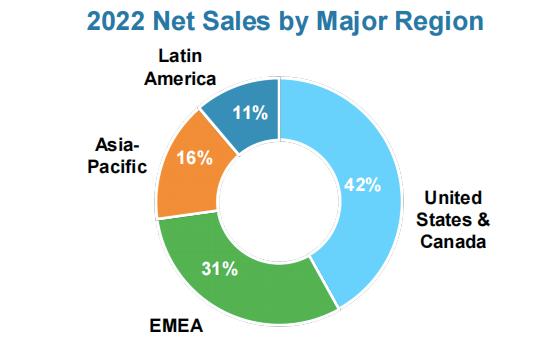

从业务区域分布看,美国和加拿大依旧为PPG主要销售额贡献区域,销售占比42%(约74.34亿美元),其次是EMEA销售占比31%(约54.87亿美元),亚太区占比为16%(约28.32亿美元),拉丁美洲占比11%(约19.47亿美元)。

基于当前全球经济活动,并考虑到欧洲地缘政治和中国疫情封控等近期不确定经济因素,PPG展望2023年Q1预期如下:

总销售量同比下降了个位数;

公司费用预计在9000万美元至9500万美元,高于上一年同期,部分原因是养老金成本(非现金)增加以及上一年对激励性薪酬的调整预计不会再次发生;

净利息支出在3800万美元至4000万美元之间;

实际税率为22%至24%;

每股收益0.95美元至1.05美元;

调整后的每股收益为1.10美元至1.20美元,不包括0.13美元的摊销费用和0.02美元的与先前批准和沟通的业务重组相关的成本;

较高的公司和利息支出预计将使报告和调整后的每股收益同比减少约0.20美元。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |